Blog Mefop

PanEuropean Personal Pensions: al via i lavori per la regolamentazione attuativa

- Previdenza complementare

- Europa e mondo

- Pepp

- Fondi pensione

Con la pubblicazione sulla Gazzetta Ufficiale dell’UE del Regolamento 2019/1238 si è concluso l’iter di approvazione del Prodotto Pensionistico PanEuropeo di terzo pilastro. Nelle intenzioni UE il PEPP dovrebbe completare/integrare l’offerta della previdenza ad adesione individuale, soprattutto in quelle realtà dove il mercato è poco sviluppato; esso, inoltre, non dovrebbe competere con gli schemi di secondo pilastro.

Il PEPP potrà essere istituito da molteplici intermediari (banche, SGR, assicurazioni, GeFIA, IORPs tra l’altro), previo nulla osta alla registrazione nel Registro Pubblico Centrale tenuto da EIOPA concesso dalla competente autorità nazionale. La registrazione funge da “passaporto comunitario” e consentirà la commercializzazione in regime di libera prestazione di servizi.

Il prodotto risponde altresì alle esigenze di crescente mobilità del mercato del lavoro: il PEPP potrà infatti essere “portato” in caso di trasferimento in un altro paese UE, grazie alla possibilità di aprire all’interno della posizione personale un sotto-conto che risponda alle regole del nuovo paese di residenza. Alcuni profili del PEPP saranno soggetti al regolamento e alle normative UE settoriali, così come recepite negli stati membri (trasparenza, collocamento, vigilanza tra gli altri), altri ambiti saranno invece soggetti alle previsioni nazionali, specialmente le fasi della contribuzione e dell’erogazione della prestazione pensionistica.

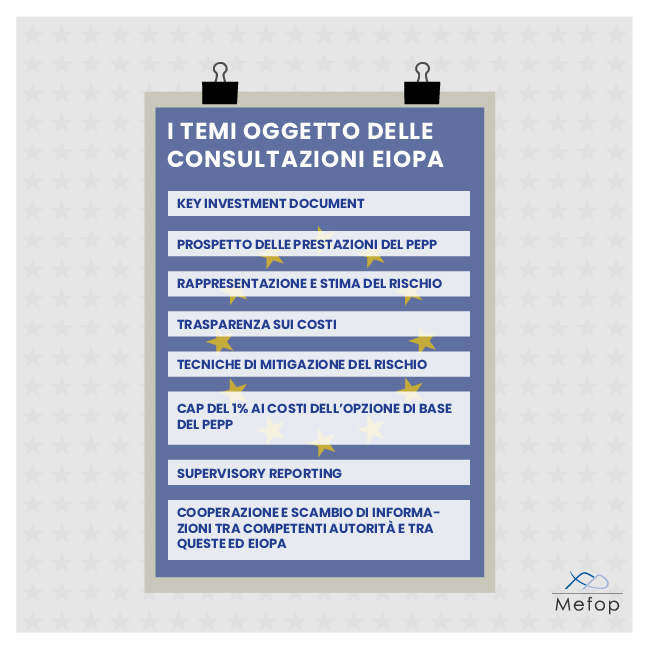

Non è ancora possibile, tuttavia, delineare un quadro preciso del nuovo prodotto poiché su alcuni profili rilevanti la Commissione UE dovrà emanare specifici regolamenti delegati. Il riferimento è al KID e al prospetto delle prestazioni del PEPP, alle tecniche di mitigazione del rischio, alla rappresentazione dei costi e del rischio, alla simulazione delle prestazioni e alla definizione dei costi da includere nel cap dell’1% per l’opzione di base.

Da alcune settimane EIOPA sta lavorando intensamente alla predisposizione dei progetti di norme tecniche di regolamentazione che saranno utilizzati dalla Commissione UE per la predisposizione degli atti delegati. Su tali profili si è chiusa lo scorso 2 marzo una specifica consultazione EIOPA (leggi la risposta Mefop). È inoltre in corso di svolgimento una consultazione EIOPA, aperta fino al 17 giugno 2020, volta a definire il supervisory reporting e lo scambio di informazioni tra competenti autorità nazionali e tra queste ed EIOPA. Anche su questo profilo la Commissione UE dovrà emanare uno specifico atto delegato basandosi sul Technical Advice EIOPA. I pareri EIOPA dovranno essere trasmessi alla Commissione UE entro il 20 agosto 2020.

Di seguito si forniscono le principali evidenze delle proposte EIOPA. In via preliminare è opportuno chiarire che risulta difficile avere un quadro completo delle proposte poiché precise indicazioni di bozze regolamentari sono presentate soltanto per alcuni elementi, su altri profili sono state poste in consultazione soltanto linee guida generali che EIOPA dovrà successivamente articolare in proposte regolamentari.

I contenuti del KID sono puntualmente delineati all’art. 28 del Regolamento PEPP, EIOPA è chiamata a definire i dettagli della presentazione (anche lunghezza e layout), la metodologia per la definizione del profilo di rischio/rendimento, la determinazione e la presentazione dei costi e le informazioni da considerare di prima fascia qualora ne sia prevista la presentazione stratificata per gradi di complessità dei contenuti.

|

Il Gruppo di lavoro Mefop sui temi comunitari Mefop ha istituito un gruppo di lavoro per studiare e analizzare gli impatti della normativa comunitaria sul mercato della previdenza integrativa. Al gruppo di lavoro partecipano i Fp, le associazioni di categoria e gli altri stakeholder interessati. Tra i temi trattati durante gli incontri si ricordano la direttiva Iorp2, il Regolamento PEPP, gli Stress Test EIOPA, il pacchetto della Finanza sostenibile e il Reg. EMIR. Per partecipare agli incontri del gruppo di lavoro basta inviare una mail a motroni@mefop.it Pillole dall’Europa e dal Mondo è la newsletter Mefop dedicata ai profili internazionali della previdenza integrativa, direttamente accessibile dalla sezione Istituzionale del sito Mefop. La newsletter riporta lo stato di avanzamento lavori dei vari provvedimenti di interesse in discussione presso le istituzioni comunitarie (Vox Europae); sono inoltre presentati aggiornamenti si fondi pensione esteri (Oltreconfine); da ultimo sono rassegnati alcuni Working Paper pubblicati su riviste o siti internet accademici (Biblioteca). |

Su taluni profili si ravvisano elementi di comunanza con le proposte Covip in materia di trasparenza dei fondi pensione attualmente in consultazione. Si pensi ad esempio all’impostazione di talune sezioni della Nota informativa, al layering dei contenuti e all’utilizzo degli strumenti dell’economia comportamentale. Di contro, permangono differenze sostanziali in materia di rappresentazione dei costi oltre che sugli oneri da considerare.

Nelle proposte EIOPA la rappresentazione dei costi nel KID e nel Prospetto delle prestazioni del PEPP avviene in modo difforme, mancano istruzioni precise sui costi da considerare e da escludere nonché una misurazione dell’impatto dei costi sulla posizione personale nel lungo periodo, come invece avviene con l’ISC. Per quanto riguarda l’indicazione del rischio e il calcolo delle proiezioni pensionistiche, sono poste in consultazione soltanto riflessioni di carattere generale.

Particolarmente rilevante è la misura dei costi rientranti nel cap dell’1% del capitale accumulato per anno, che, se da una parte vuole tutelare gli aderenti rispetto a livelli commissionali eccessivi, dall’altro rischia di soffocare lo sviluppo del mercato precludendo l’ingresso a taluni operatori.

La proposta di EIOPA è quella di escludere dal cap i costi della garanzia, partendo dalla constatazione che l’opzione di base può prevedere o meno tale tecnica di mitigazione del rischio. Qualora il PEPP di base ricorra alla garanzia, l’inclusione nel cap dei costi ad essa sottostanti andrebbe a sfavorire tali prodotti rispetto a quelli strutturati sulle altre tecniche di mitigazione del rischio (life cycle e appostamento di riserve). Se il fine di EIOPA è quello di prevenire un mercato asimmetrico, la sua proposta non appare convincente, anche se è necessario riconoscere che senza tale previsione molte compagnie di assicurazione rischierebbero di essere escluse dal mercato con un danno per i potenziali sottoscrittori.

Una soluzione di compromesso, caldeggiata anche nella risposta Mefop alla consultazione, potrebbe essere quella di non considerare nel cap i costi connessi a tutte le tecniche di mitigazione del rischio. Analogo suggerimento è stato proposto anche per i costi legati alla fornitura della consulenza che, soprattutto nella fase di lancio, potrebbero avere un impatto notevole. Va infatti ricordato che il collocamento del PEPP dovrà essere obbligatoriamente preceduto dalla consulenza tesa ad individuare quale sia il prodotto più adeguato alle esigenze del potenziale sottoscrittore e, ad oggi, i soli strumenti di robo advisory (a cui EIOPA guarda con grande favore) non appaiono ancora sufficientemente strutturati da rendere superflua l’attività consulenziale prestata personalmente dalle reti di collocamento.

La consultazione contiene indicazioni anche sulle tecniche di mitigazione del rischio di cui all’art. 46 del regolamento PEPP: garanzie, strategie life cycle e appostamento di riserve sui contributi o sui rendimenti. EIOPA passa in rassegna le varie criticità associate a ciascuna di esse e propone alcuni accorgimenti. Ad esempio, per quanto riguarda le strategie life cycle, si prevede la possibilità di prolungare la fase di accumulo per ulteriori 5 anni nel caso in cui l’inizio della fase di decumulo coincida con una situazione di turbolenza dei mercati. Nel caso di accumulo di riserve sui contributi o sui rendimenti, l’indicazione EIOPA è quella di riportare nei contratti una chiara rappresentazione dei meccanismi di retrocessione delle riserve ai sottoscrittori nel caso di perdite. Per quanto riguarda la garanzia, EIOPA afferma che, a fronte di uno strumento che suscita una percezione positiva di protezione del proprio risparmio, il consumatore è comunque esposto a molteplici rischi quali l’alto costo della garanzia e la ridotta redditività del prodotto. La documentazione contrattuale deve quindi assicurare la massima trasparenza verso tali profili e specificare se la copertura è da intendersi in termini reali o nominali.

EIOPA stabilisce che la tecnica di mitigazione del rischio adottata vada strutturata in modo tale da prevedere che la posizione personale del sottoscrittore debba essere al pensionamento: 1) ricompresa tra lo scenario più favorevole e quello meno favorevole per l’opzione prescelta indicate nel KID al momento della sottoscrizione con una probabilità non inferiore al 95% e 2) superare il rendimento del tasso d’interesse risk free di lungo periodo. Per quanto riguarda l’opzione di base, inoltre, qualora la tecnica di mitigazione del rischio sia diversa dalla garanzia, la probabilità di recuperare il capitale all’inizio della fase di decumulo deve essere del 99%, percentuale che si riduce al 95% nel caso di sottoscrizione del prodotto entro 10 anni dall’inizio della fase di decumulo.

Per quanto riguarda il supervisory reporting e i rapporti tra competenti autorità va preliminarmente chiarito che la vigilanza sui PEPP spetta alle competenti autorità del paese d’origine dell’istitutore (art. 61) in coordinamento con le controparti dei Paesi ospiti (in caso di attività transfrontaliera) e con EIOPA. Affinché tale complesso sistema possa funzionare correttamente ed in modo efficiente è necessario che i canali comunicativi tra tali soggetti siano il più possibile fluidi.

|

Per una analisi puntuale del Regolamento 2019/1238 si rimanda alla Pillola Mefop n. 130. Il servizio Pillole prevede l’accesso a documenti di sintesi su molteplici questioni del sistema pensionistico. Oltre ai riferimenti teorici e alle soluzioni giuridiche, la Pillola fornisce anche indispensabili spunti operativi. Per approfondire sul servizio vai al sito Mefop. |

Il documento in consultazione passa in rassegna i diversi profili del supervisory reporting. Si propone la trasmissione delle informazioni sulla composizione dei portafogli con periodicità annuale, unitamente alla lista degli asset detenuti; per la rendicontazione dei fondi d’investimento andrà adottato l’approccio look through. Per quanto riguarda le comunicazioni tra competenti autorità nazionali e EIOPA sul processo di registrazione, le informazioni e i tempi di trasmissione sono chiaramente definiti nel Regolamento 2019/1238, la consultazione ha ad oggetto soltanto gli standard comunicativi da adottare.

Il documento identifica nei seguenti ambiti le aree di ordinaria cooperazione tra EIOPA e le competenti autorità nazionali: vigilanza, attività ispettiva, individuazione e risoluzione delle violazioni, reclami. Un elemento di particolare rilevanza è costituito dalla cooperazione tra competenti Autorità del Paese d’origine del provider e del paese ospite, nel caso di collocamento attraverso il principio della libera prestazione di servizi. Le prerogative delle due autorità sono definite direttamente nel testo del regolamento; la consultazione identifica le aree oggetto di scambio di informazioni: profilo dei sottoscrittori, accordi di distribuzione e di partnership locali, gestione dei reclami, tutela dei consumatori e ogni altro profilo legato alle pratiche commerciali adottate dalle reti di vendita.

Antonello Motroni

Mefop

In Mefop dal 2006. Laureato in Economia e Commercio, si occupa di analisi economica e finanziaria ed è co-responsabile della gestione di Previ|DATA. Si occupa dei profili comunitari della previdenza integrativa.