Blog Mefop

L’offerta di welfare delle Casse di previdenza: i dati aggiornati e le prospettive di sistema

- Welfare liberi professionisti

- Diritti e prestazioni

- Casse di previdenza

- Liberi professionisti

Il progetto di studio avviato da Mefop nel 2017 per mappare le prestazioni non previdenziali delle casse dei liberi professionisti e avere una visione approfondita delle tutele di welfare e della loro evoluzione, ha compiuto quattro anni.

Abbiamo presentato e analizzato i dati in diversi articoli sulle nostre pubblicazioni, sul blog e ne abbiamo discusso con le casse socie Mefop in diverse occasioni seminariali.

Il quadro che emerge è quello di una tutela molto variegata di tutti i bisogni dei liberi professionisti, che ha saputo trasformarsi e adattarsi alle mutate esigenze degli iscritti alle casse e delle loro famiglie nel corso degli anni e soprattutto con l’emergenza sanitaria.

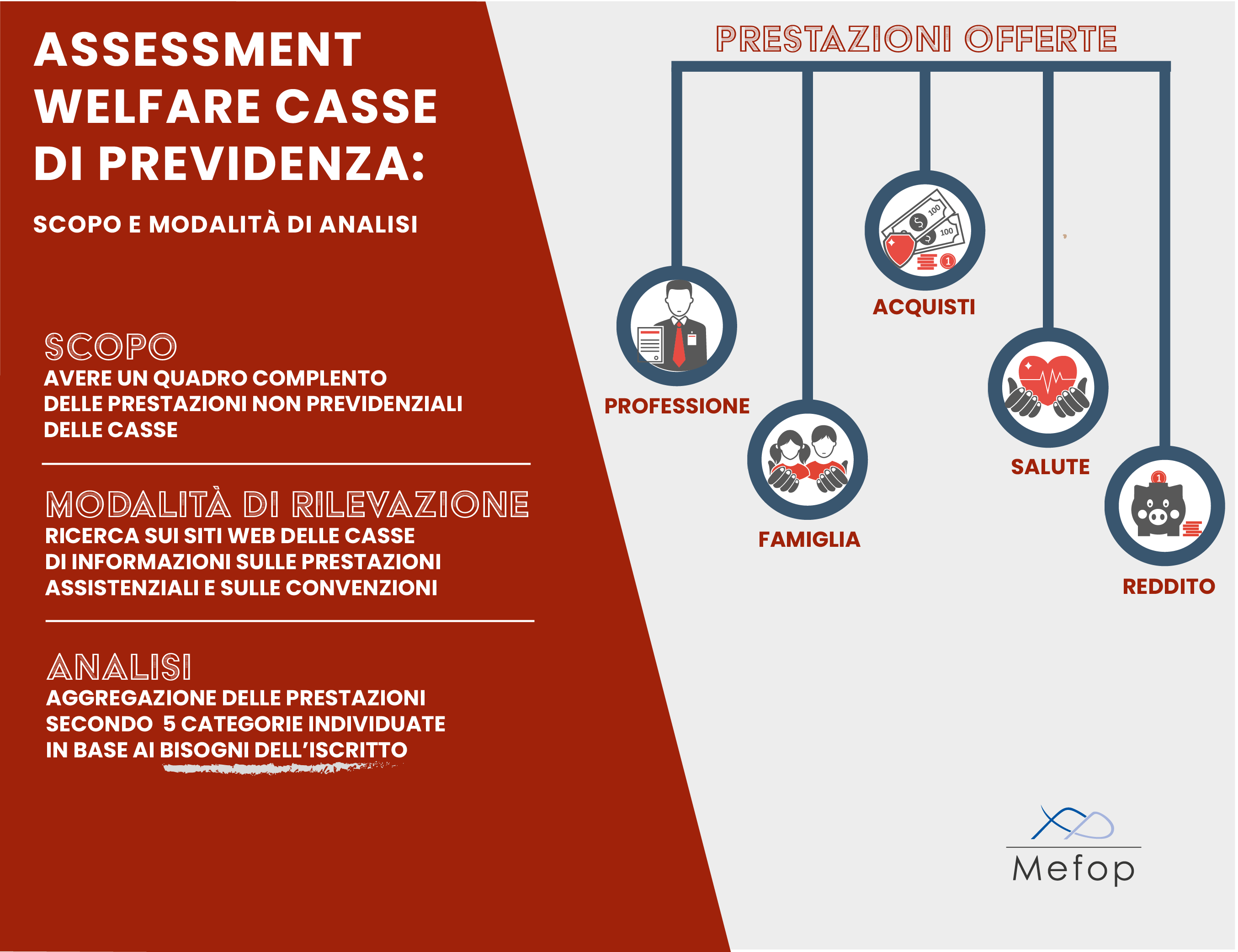

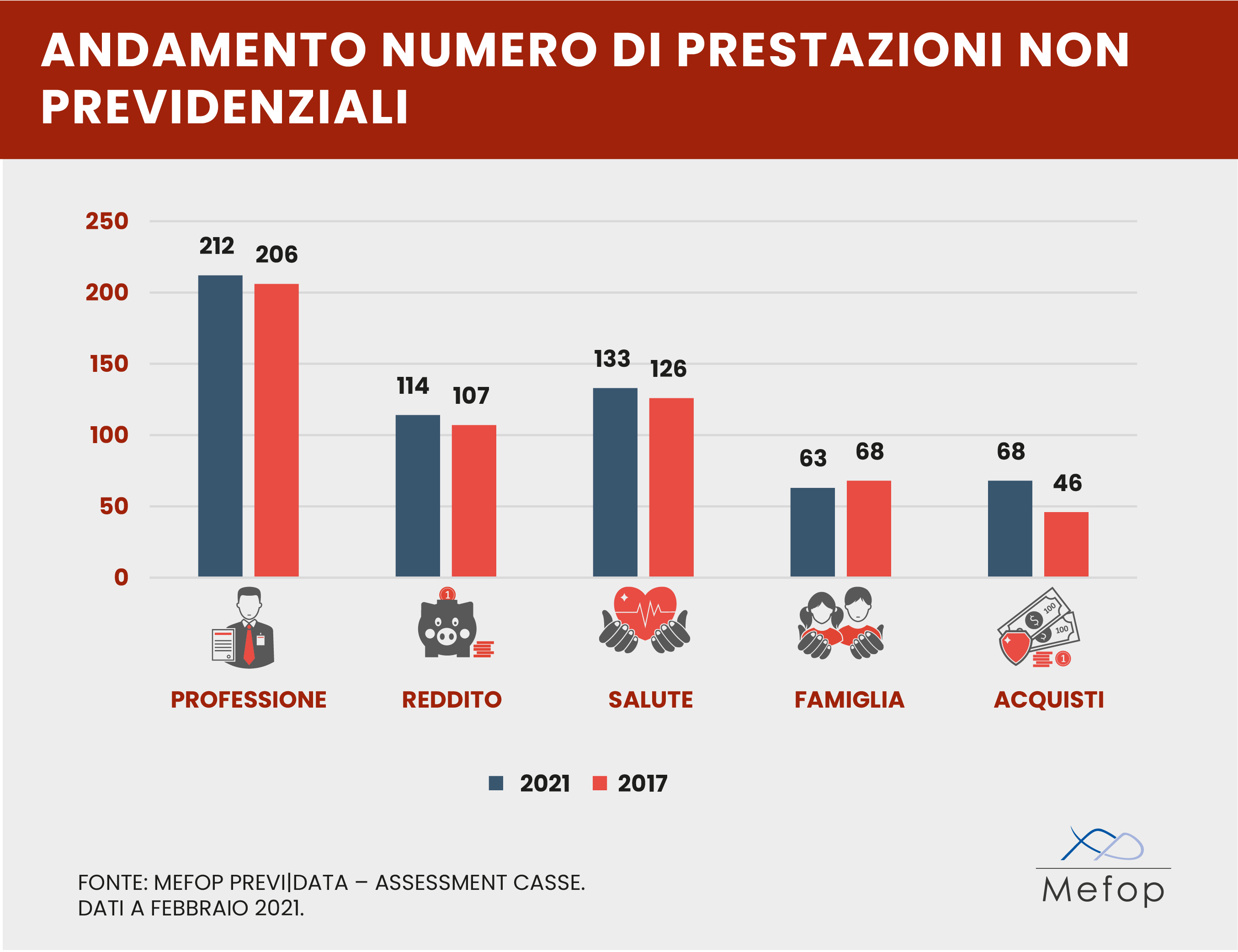

L’ultimo aggiornamento dei dati, effettuato a febbraio 2021, ha mappato per le 19 casse analizzate un totale di 590 prestazioni non previdenziali.

Come per le precedenti rilevazioni, la fotografia dell’offerta di welfare effettuata include le prestazioni assistenziali e le convenzioni individuate da una ricerca delle informazioni sui siti pubblici delle casse, sui regolamenti di assistenza e nelle sezioni dei siti in cui sono elencate le convenzioni.

In termini numerici la prima rilevazione del 2017 poco si discosta da quella effettuata a quattro anni di distanza.

È quindi interessante osservare come sia cambiata l’offerta dal punto di vista qualitativo, soprattutto alla luce degli eventi legati all’emergenza sanitaria che ha profondamente modificato il mercato e le esigenze del lavoro libero professionale nell’ultimo anno.

Entrando nel dettaglio, già a partire dal 2020, diverse prestazioni sono state rimodulate o rafforzate per sostenere i liberi professionisti soprattutto in relazione a bisogni, come quelli legati alla professione e alla salute, centrali tra le preoccupazioni degli iscritti negli ultimi dodici mesi.

In alcuni casi, sono state estese gratuitamente le coperture delle polizze sanitarie base con garanzie indennitarie anche per quarantene domiciliari (con o senza esito positivo al tampone Covid-19) e ricoveri ospedalieri da Covid-19. In altri, è stata direttamente la cassa a erogare indennizzi a copertura dello stato di bisogno in caso di quarantena, ricovero e decesso dell’iscritto a causa del Covid-19.

Sono inoltre state previste convenzioni per pacchetti di assistenza medica telefonica, supporto psicologico, per l’acquisto di hardware e software per lo smartworking o per l’igienizzazione degli ambienti di lavoro e l’acquisto di dispositivi di protezione individuale.

Queste previsioni, affiancate al ruolo fondamentale che le casse hanno rivestito nella fase iniziale della pandemia per il sostegno del reddito degli iscritti, da un lato sospendendo o prorogando i termini per il versamento dei contributi con possibilità di rateizzazioni, e dall’altro gestendo e anticipando la liquidità per l’erogazione degli indennizzi previsti dal governo, ci restituiscono un quadro di tutele estremamente articolato e dinamico, che conferma la capacità delle casse di intercettare i bisogni degli iscritti e di predisporre risposte adeguate e tempestive a esigenze in continuo divenire.

La centralità del ruolo delle casse di previdenza come erogatori di prestazioni di sicurezza e protezione sociale è stata confermata durante un recente seminario Mefop anche dalla Presidente Enpab e coordinatrice del gruppo di lavoro Adepp sul welfare, Tiziana Stallone, che ha illustrato le linee di indirizzo delle attività di welfare delle casse.

Le casse erogano infatti prestazioni di welfare assistenziale, che interviene sullo stato di bisogno in maniera “sartoriale”, declinando l’offerta sulle specificità delle diverse platee di riferimento delle casse di previdenza. Il welfare assistenziale è solido, strutturato e viene organizzato e presentato dalle casse con appositi regolamenti.

Un welfare innovativo e dinamico è invece rintracciabile nel cosiddetto welfare attivo, che interviene in situazioni al di fuori dello stato di bisogno e nasce proprio per prevenire necessità successive di welfare assistenziale. È quindi un welfare preventivo, che accompagna i professionisti nell’esercizio della loro attività, specialmente nei momenti topici della vita professionale, come la startup o la riduzione di reddito.

La pandemia iniziata nel 2020 e ancora in corso, ha portato le casse a declinare il welfare attivo in termini di welfare della crisi, drenando risorse per destinarle ad attività specifiche per l’emergenza Covid-19.

Come ha sottolineato Tiziana Stallone “il welfare di crisi porta al suo interno i germogli del rilancio”.

Da un lato, continuerà il dialogo instaurato negli ultimi mesi con il governo per rappresentare in maniera adeguata presso le istituzioni le istanze dei liberi professionisti. Dall’altro sono previste importanti azioni di sistema per il rilancio delle attività libero professionali.

Come evidenziato dall’ultima indagine campionaria Mefop, le preoccupazioni maggiori dei professionisti rispetto al futuro toccano principalmente la sfera della malattia e non autosufficienza, dello stato di bisogno al pensionamento e derivante da difficoltà lavorative.

Le casse coprono con diverse prestazioni questi bisogni, tuttavia è bene capire se e come sia possibile estendere a livello normativo la capacità degli enti di offrire ai professionisti analoghe coperture tipiche dei dipendenti. A titolo di esempio, sebbene il professionista abbia accesso a soluzioni che possano coprire una situazione di bisogno dovuta a un periodo di malattia, non ha invece copertura nel momento in cui il periodo di malattia è di breve durata, tale da non generare uno stato di bisogno, ma da impedire di svolgere adeguatamente la normale attività lavorativa con detrimento delle entrate professionali.

Un fondo per la tutela dalla malattia, opportunamente finanziato con un piccolo contributo aggiuntivo versato dai professionisti, anche in misura variabile o con criteri di progressività, potrebbe consentire di garantire anche a questa tipologia di lavoratori una tutela in linea con quella prevista per i lavoratori dipendenti, ma necessiterebbe comunque di una copertura normativa a supporto.

Sebbene, infatti, il sistema di prestazioni non previdenziali delle casse sia molto articolato e, come visto, in grado di coprire diverse tipologie di bisogni del libero professionista, è importante approfondire il tema della sua adeguatezza nel soddisfare le esigenze della platea di iscritti e aprire un dialogo anche con le istituzioni laddove vincoli normativi possano limitare il raggio di azione degli enti previdenziali privati.

Daniela Vitale

Mefop

In Mefop dal 2008. Laureata in scienze della Comunicazione istituzionale e d'impresa, si occupa dei progetti di comunicazione istituzionale e on demand e dell’organizzazione degli eventi.

Luca Di Gialleonardo

In Mefop dal 2002. Laureato con lode in Economia delle Istituzioni e dei Mercati Finanziari. Si occupa di analisi quantitativa e segue i progetti informatici per i fondi pensione.