Blog Mefop

La Cassa come partner di vita: il welfare dei liberi professionisti oltre la pensione

- Welfare liberi professionisti

- Casse di previdenza

Per anni il welfare delle professioni si è mosso in una logica essenzialmente riparativa: indennizzare l'infortunio, compensare il reddito perduto, liquidare la pensione. Sfogliando i risultati dell'ultima indagine Mefop, però, questa impostazione appare ormai superata.

Il monitoraggio ha interessato diciotto Casse di previdenza e restituisce l'immagine di un sistema che non aspetta più il danno per intervenire, ma accompagna l'iscritto nelle diverse fasi della vita. Di fronte alla crisi demografica italiana, le Casse stanno costruendo un welfare a tutto tondo: salute, famiglia, benessere personale diventano condizioni necessarie per sostenere la produttività professionale.

1. Salute: prevenzione e cronicità al centro

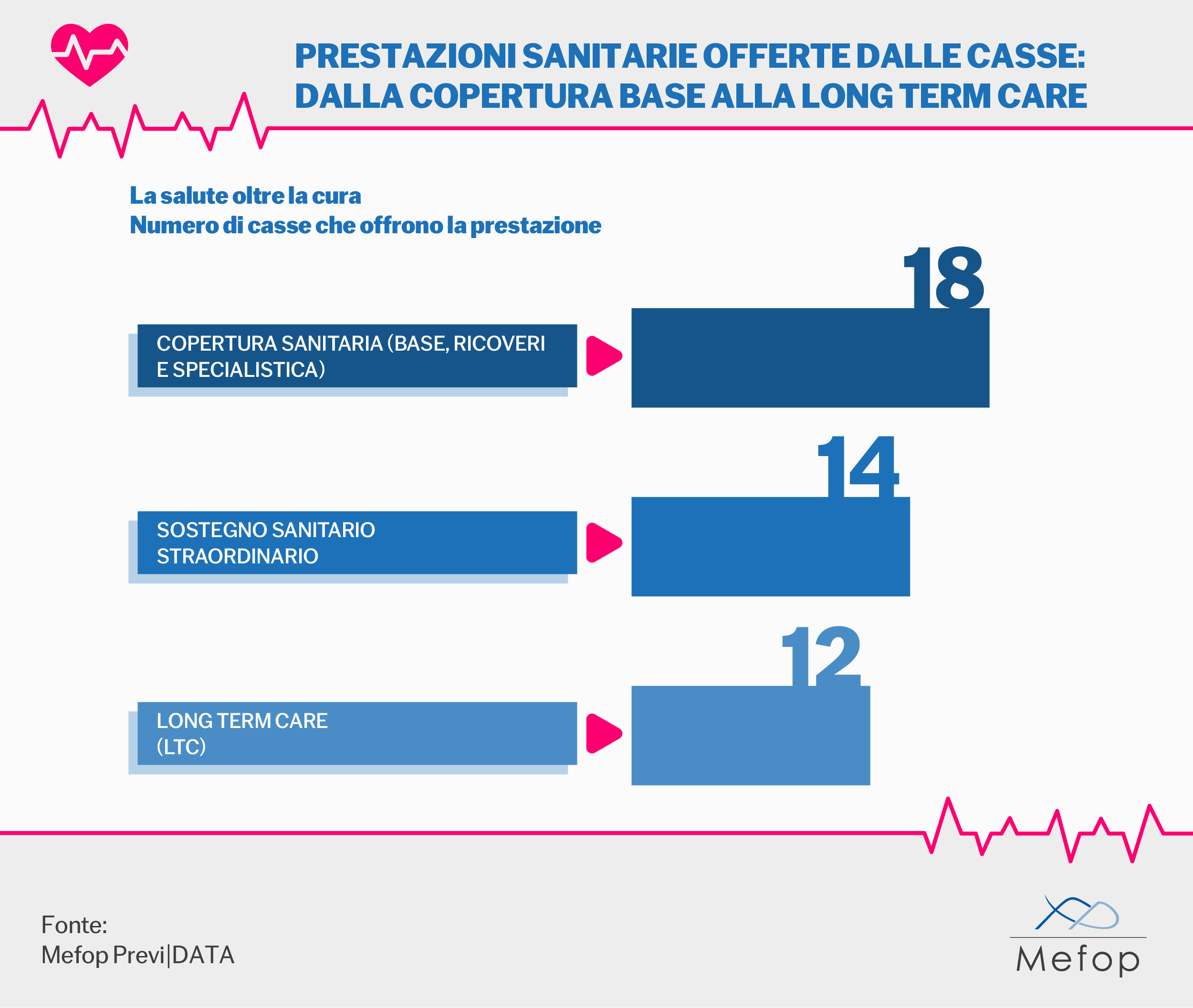

Il dato più interessante che emerge dall'analisi aggregata non riguarda la quantità di prestazioni sanitarie, ma la loro evoluzione qualitativa. La polizza base – grandi interventi e ricoveri – è ormai uno standard diffuso quasi ovunque. La partita si gioca altrove: sulla prevenzione e sulla gestione delle patologie croniche.

Come mostra il Grafico 1, tutte le Casse monitorate offrono una copertura sanitaria di base, mentre 12 su 18 hanno introdotto coperture per la Long Term Care. È una risposta concreta all'invecchiamento della platea: garantire una rendita o un'assistenza in caso di perdita dell'autosufficienza tutela la dignità del professionista anziano e, insieme, protegge il patrimonio familiare da erosioni improvvise. Sul fronte della prevenzione, la diffusione di pacchetti di check-up riflette un calcolo economico preciso: intercettare la malattia prima che si manifesti significa mantenere l'iscritto attivo e produttivo più a lungo.

2. Famiglia: accompagnare i figli dall'asilo all'università

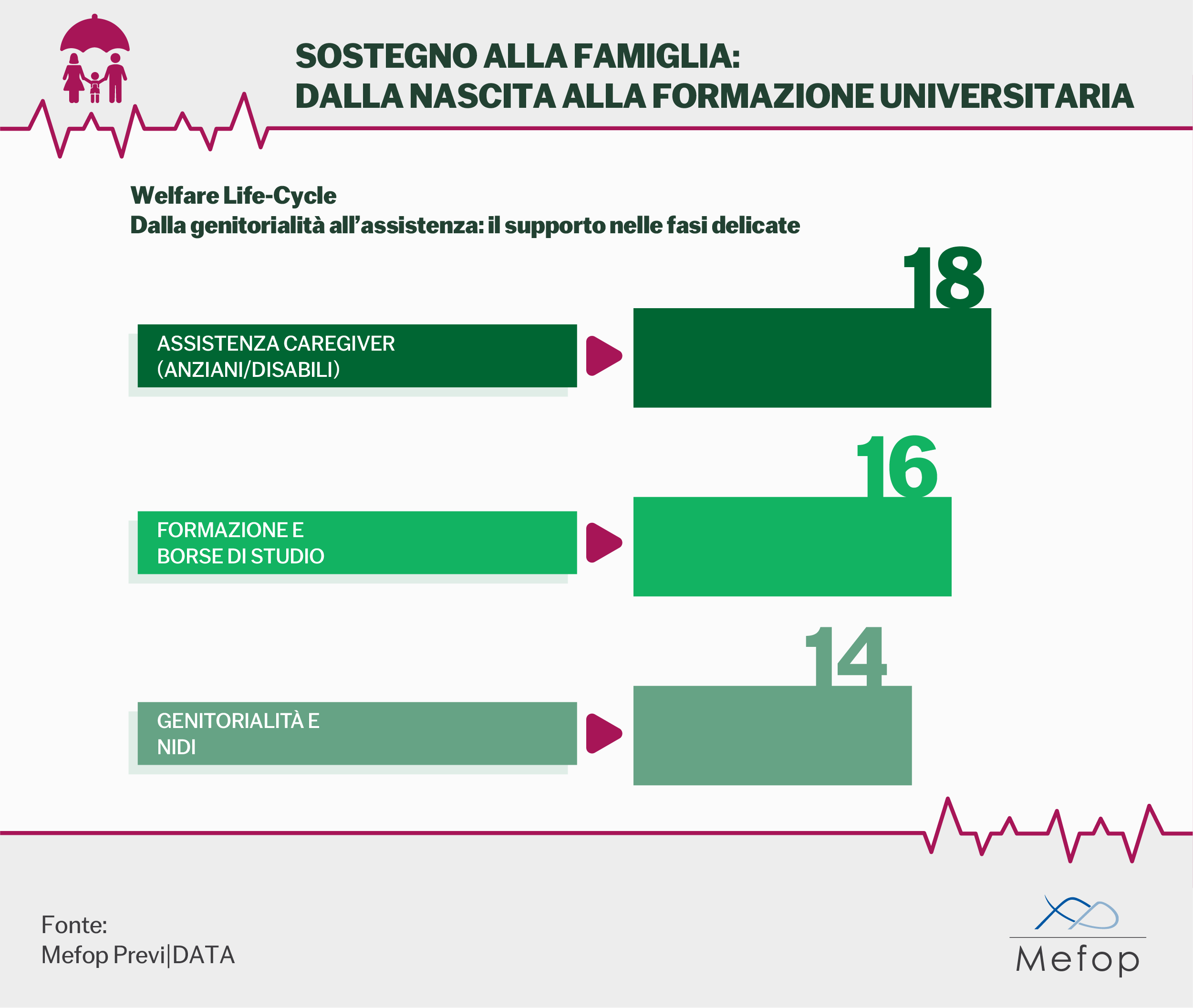

L'area "Famiglia"rivela un'attenzione minuziosa alle dinamiche demografiche. I dati raccolti sui portali delle Casse confermano una consapevolezza diffusa: il professionista non lavora in modo sereno se non ha supporto nella gestione dei carichi familiari.

Il Grafico 2 mostra una copertura che segue i figli degli iscritti nelle fasi più delicate. Sul versante della genitorialità, bonus bebè e contributi per l'asilo nido sono strumenti diffusi, pensati per sostenere la natalità e – soprattutto – per evitare che le donne escano dal mercato del lavoro nei primi anni di vita del bambino. Molte Casse investono poi sulla formazione, con borse di studio per scuole superiori e università: una scommessa sul capitale umano della generazione successiva. Non mancano, infine, interventi per l'assistenza a familiari disabili o anziani, che riconoscono il ruolo di caregiver spesso assunto dal libero professionista quando il welfare pubblico non riesce a dare risposte.

3. La Cassa come "Social Buyer" : difendere il potere d'acquisto

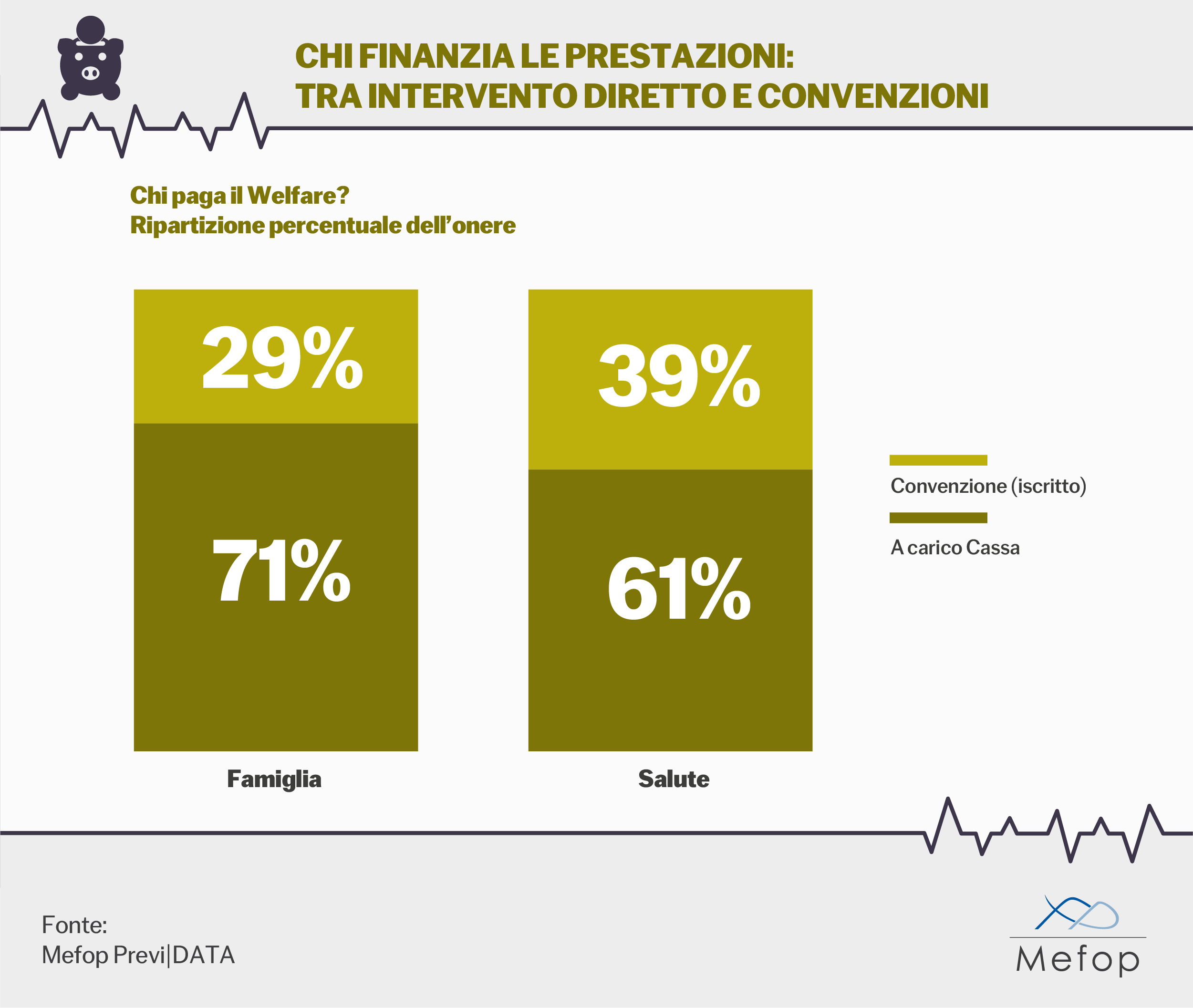

Un aspetto che merita attenzione è la strategia di finanziamento delle diverse prestazioni. Come evidenzia il Grafico 3, le tutele di base – salute, sostegno al reddito – sono finanziate direttamente dagli Enti. Esiste però un'ampia area di welfare "leggero" (tempo libero, viaggi, acquisti tecnologici) in cui la Cassa svolge un ruolo diverso: quello di facilitatore.

Sfruttando la forza contrattuale di una platea ampia – migliaia di iscritti – la Cassa ottiene condizioni di mercato altrimenti inaccessibili al singolo. Questo ruolo di "Social Buyer" acquista peso in periodi di inflazione: convenzioni con catene alberghiere, sconti sull'acquisto di auto o prodotti informatici, tassi agevolati sui mutui non sono fronzoli, ma strumenti concreti di tutela del potere d'acquisto.

Un sistema che sa adattarsi

Guardando ai dati nel loro insieme, il welfare dei liberi professionisti appare solido e reattivo. Lontano dall'immagine di un sistema statico, le Casse si stanno adeguando ai bisogni di una società in trasformazione.

L'orizzonte non è più solo la pensione tra vent'anni, ma la qualità della vita oggi. Investire in prevenzione sanitaria, sostenere lo studio dei figli, proteggere dalla non autosufficienza: con queste scelte le Casse comunicano un messaggio chiaro. L'Ente non è un obbligo contributivo da subire, ma un interlocutore su cui fare affidamento.

| Le Casse di previdenza socie possono accedere al database menzionato nell'articolo dalla seguente pagina. |

Luca Di Gialleonardo

In Mefop dal 2002. Laureato con lode in Economia delle Istituzioni e dei Mercati Finanziari. Si occupa di analisi quantitativa e segue i progetti informatici per i fondi pensione.