Blog Mefop

È in vigore la legge sulle unioni civili, quali implicazioni per la previdenza complementare?

- Previdenza complementare

- Diritti e prestazioni

- Fondi pensione

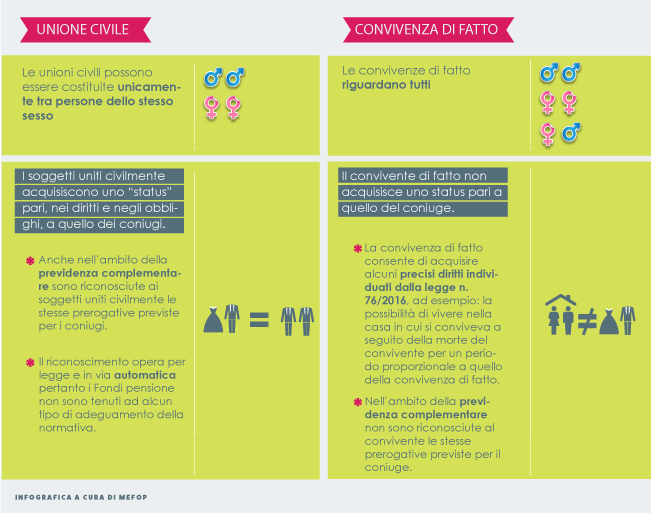

Il 21 maggio 2016 è stata pubblicata sulla Gazzetta Ufficiale la legge n.76 che regolamenta le unioni civili tra persone dello stesso sesso e disciplina le convivenze di fatto (cd Legge Cirinnà).

Secondo quanto previsto dal provvedimento, entrato in vigore lo scorso 5 giugno, l’unione civile attribuisce ai soggetti che la contraggono uno status pari a quello di coniuge. Per la stipulazione dell’unione è necessaria la dichiarazione di fronte all’ufficiale di stato civile che, a sua volta, provvede a formalizzare per mezzo della registrazione nell’archivio dello stato civile. Al fine del rilascio del certificato attestante la costituzione dell’unione è inoltre richiesta la presenza di due testimoni.

Sono cause impeditive della costituzione dell’unione civile l’esistenza di un vincolo matrimoniale o di un’unione civile pregressi, l’interdizione di uno dei due contraenti o la sussistenza di rapporti familiari.

La legge ha altresì individuato cause tipiche della nullità dell’unione civile, tra queste il ritorno della persona della quale è stata dichiarata la morte presunta, l’interdizione, l’incapacità di intendere o di volere anche per causa transitoria o la presenza di un accordo di non adempiere agli obblighi e di non esercitare i diritti discendenti dalla stessa unione civile (quest’ultime tre cause non possono essere però esercitate se i soggetti hanno coabitato per un anno).

Diversamente dai coniugi, i soggetti civilmente uniti possono divorziare senza alcun obbligo di preventiva separazione. La coppia civilmente unita può concordare l’indirizzo di vita familiare e la residenza comune.

Sul piano patrimoniale il regime ordinario è la comunione dei beni salva la facoltà degli uniti civilmente di optare per la separazione dei beni o stipulare una convenzione patrimoniale.

Come detto, la legge in commento assimila i soggetti uniti civilmente ai coniugi uniti tramite l’istituto del matrimonio, riconoscendo quindi ai primi tutti i diritti previsti per i secondi, compresi – ad esempio - quelli relativi alla reversibilità delle pensioni e alla disciplina successoria. Naturalmente i civilmente uniti hanno altresì gli stessi doveri dei soggetti sposati quali ad esempio l’obbligo di assistenza morale e materiale, nonché l’obbligo di coabitazione e di contribuire ai bisogni comuni.

Ciò premesso, deve ritenersi che, anche per quanto concerne la previdenza complementare, tutte le prerogative che attualmente sono riconosciute al coniuge dell'iscritto, si pensi ad esempio all’anticipazione per spese sanitarie, al riscatto per premorienza o all’apertura di una posizione per il fiscalmente a carico, sono automaticamente riconosciute al soggetto che abbia stipulato con l’iscritto un'unione civile. Diversamente deve dirsi per le convivenze di fatto, disciplinate anch’esse, come si anticipava, dalla stessa legge n. 76/2016.

Infatti, mentre le unioni civili sono state pensate per consentire alle persone dello stesso sesso di accedere ad un istituto che garantisca uno status assimilabile a quello di coniuge e i medesimi diritti derivanti dal matrimonio, le convivenze di fatto invece possono riguardare chiunque. Esse riconoscono alcuni precisi diritti elencati e tipizzati nel testo normativo in oggetto (tra questi la possibilità di vivere nella casa in cui si conviveva a seguito della morte del convivente per un periodo proporzionale a quello della convivenza di fatto…).

È immediatamente intuibile che, per quanto appena affermato, la convivenza di fatto non può determinare il riconoscimento automatico dei diritti che riguardano il coniuge e il soggetto che abbia stipulato un'unione civile.

A titolo di esempio, si consideri che con il recente intervento il Legislatore non ha equiparato la "convivenza di fatto" ad un legame di parentela che è requisito fondamentale per individuare i soggetti (familiari) fiscalmente a carico. In ragione di ciò, un iscritto non potrà attivare una posizione di previdenza complementare in favore del/la convivente portando in deduzione i contributi come se lo stesso fosse un fiscalmente a carico, potrà farlo invece nel caso in cui quest’ultimo sia coniuge o – in ragione di quanto detto - soggetto unito civilmente.

PER APPROFONDIRE

LEGGE 20 maggio 2016, n. 76 - Regolamentazione delle unioni civili tra persone dello stesso sesso e disciplina delle convivenze.

Chiara Costantino

Mefop

In Mefop dal 2013. Laureata con lode in Giurisprudenza. Si occupa di consulenza legale e formazione, collabora alla redazione delle pubblicazioni giuridiche. Segue il coordinamento editoriale della rivista Prospettive. Cura inoltre gli aspetti normativi dei fondi sanitari, del welfare aziendale e dei premi di risultato.