Blog Mefop

I Fondi pensione alla prova della Sfdr

- Previdenza complementare

- Gestione delle risorse

- Fondi pensione

Con l’emanazione dei Regolamenti delegati UE 2022/1288 e 2023/363 sono stati definiti nel dettaglio gli schemi di reporting richiesti dai vari adempimenti della Sfdr. I partecipanti ai mercati finanziari possono valutare appieno la portata dei nuovi adempimenti, sia in termini di informazioni da trasmettere, sia per quanto attiene i flussi di dati necessari ad alimentare i nuovi tracciati.

La Circolare Covip 5910/22 del 2112/2022 ha inoltre coordinato la tempistica dell'entrata in vigore degli atti delegati con la normativa italiana sulla trasparenza e i bilanci /rendiconti (per i Fp aperti).

Negli atti delegati sono riportati gli schemi da utilizzare per la Dichiarazione di considerazione dei Pai a livello di entità, oltre che quelli cui fare riferimento per la nota informativa e i bilanci/rendiconti nel caso di comparti che promuovono caratteristiche sociali e ambientali (art. 8) o che hanno come obiettivo la realizzazione di investimenti sostenibili (art. 9). Da ultimo, danno indicazioni per la costituzione della sezione del sito internet “Informativa sulla sostenibilità” e per la dichiarazione di mancata considerazione degli effetti negativi degli investimenti sui fattori di sostenibilità.

L'analisi Mefop

Durante il mese di novembre 2022 Mefop ha svolto una nuova disamina delle note informative e delle ulteriori informazioni disponibili sui siti internet relativamente alla Sfdr, facendo seguito a quella effettuata nello stesso periodo del 2021.

In linea generale, se per quanto attiene alla trasparenza sulla considerazione dei rischi di sostenibilità negli investimenti tutti gli operatori si sono largamente adeguati, anche in virtù dell’attuazione di Iorp 2, relativamente agli altri profili del regolamento (considerazione dei PAI e qualificazione dell’offerta d’investimento art. 8 o art. 9, rispettivamente, light e dark green) i fondi pensione continuano a muoversi con prudenza e le esperienze continuano ad essere piuttosto limitate. In taluni casi, seppure circoscritti, si palesano anche i primi cambiamenti, in senso più prudente, rispetto alle scelte iniziali. Di seguito si forniscono le principali evidenze della nuova indagine per i fondi negoziali, aperti e per un campione di fondi preesistenti.

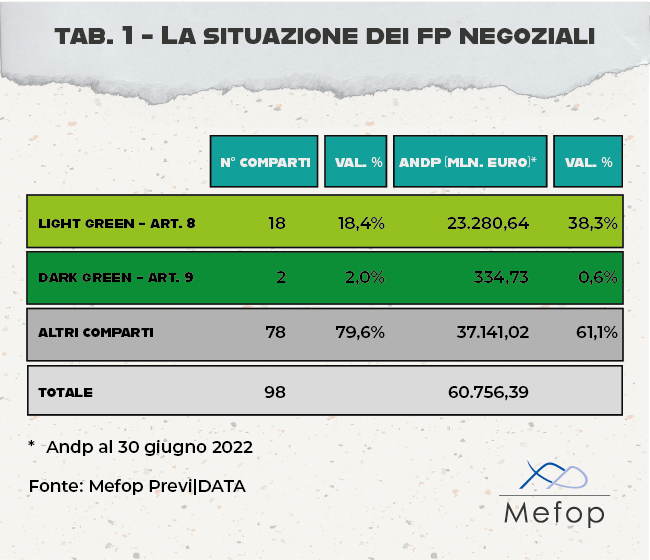

Fondi pensione negoziali

Sono stati considerati tutti e 33 i fondi di categoria, per un totale di 98 comparti. Si ha evidenza di 9 soggetti che hanno qualificato le proprie linee d’investimento in coerenza con le previsioni degli articoli 8 e 9. Sono 4 le entità che presentano l’intera offerta d’investimento allineata ai criteri degli art. 8 e 9, nel resto dei casi si tratta soltanto di una parte delle opzioni d’investimento. Soltanto un fondo pensione ha dichiarato di avere comparti dark green, in tutti gli altri casi si tratta di comparti light green.

Nel complesso sono 18 le linee d’investimento che promuovono caratteristiche ambientali o sociali e soltanto due quelle che dichiarano di avere come obiettivo la realizzazione di investimenti sostenibili. Nel complesso, quindi, i comparti ritenuti conformi alla Sfdr rappresentano il 21,4% del totale, circa ¼ dell’offerta complessiva. Le masse in gestione assumono però una consistenza significativa: gli attivi interessati sono infatti pari a quasi 24 miliardi di euro, il 39% dell’Andp, allocati quasi esclusivamente in comparti light green (cfr. Tab. 1)

Rispetto all’analisi condotta a ottobre 2021 si ha evidenza di due nuove entità che hanno qualificato alcuni comparti (in totale 3 opzioni d’investimento) in conformità alle previsioni dell’art. 8. Inoltre, un soggetto ha ritenuto opportuno rivedere la classificazione precedentemente attribuita a un comparto, portandola al cosiddetto art. 6.

Da ultimo, quanto alla considerazione dei Pai, al momento di effettuare l’analisi soltanto un fondo pensione ha proceduto a predisporre tale dichiarazione. Si tratta di un adempimento in piedi dall’avvio dell’operatività di Sfdr, rispetto al quale l’atto delegato definisce lo schema della dichiarazione (la prima dichiarazione di considerazione dei Pai secondo il modello dell’atto delegato andrà effettuata per la prima volta entro il 30 giugno 2023 per l’annualità 2022 e successivamente ogni anno entro la stessa data). Giova ricordare che per i partecipanti ai mercati finanziari con meno di 500 dipendenti nell’anno di riferimento della dichiarazione la comunicazione avviene sulla base del principio del comply or explain.

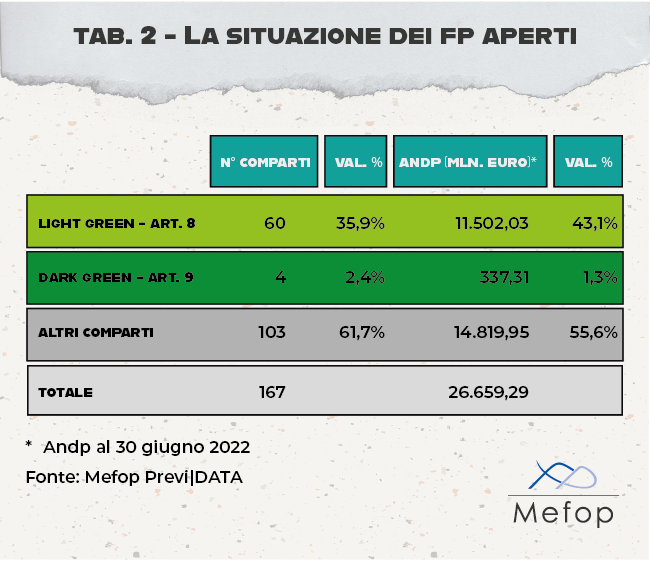

Fondi pensione aperti

Sono stati considerati soltanto i 36 schemi attualmente in collocamento (sono esclusi 4 Fp chiusi a nuove adesioni) per un totale di 167 linee di investimento (anche in questo caso sono state valutate soltanto quelle aperte all’adesione). Risultano 15 soggetti che hanno dichiarato di avere comparti art. 8 e 9. Come per i fondi negoziali, ad eccezione di un soggetto che ha dichiarato di avere comparti dark green, tutti gli altri qualificano le opzioni d’investimento come art. 8. Gli schemi che presentano l’intera gamma dei comparti allineata ai principi degli art. 8 e 9 sono quattro, i rimanenti qualificano soltanto una parte delle linee d’investimento.

In totale risultano 64 comparti etichettati come light e dark green (38%). Gli attivi interessati ammontano a circa 12 miliardi di euro, il 44% dell’Andp. Anche in questo caso gran parte dei comparti sono considerati art. 8: si tratta di 60 linee d’investimento, pari al 36% dei comparti. Gli attivi coinvolti ammontano a 11,5 miliardi di euro, pari al 43% delle risorse in gestione. I comparti art. 9 sono 4 (2,4%) per un andp pari a 337 milioni di euro (1,3%) (cfr. Tab. 2).

Rispetto all’analisi del 2021 si segnalano altri due operatori che hanno etichettato tutti i comparti come light green, per un totale di 11 linee d’investimento. Non si registrano downdgrade di alcun tipo.

Per quanto riguarda la dichiarazione di considerazione dei Pai si ha evidenza di una piccola avanguardia di società istitutrici che hanno predisposto tale documento a livello di entità.

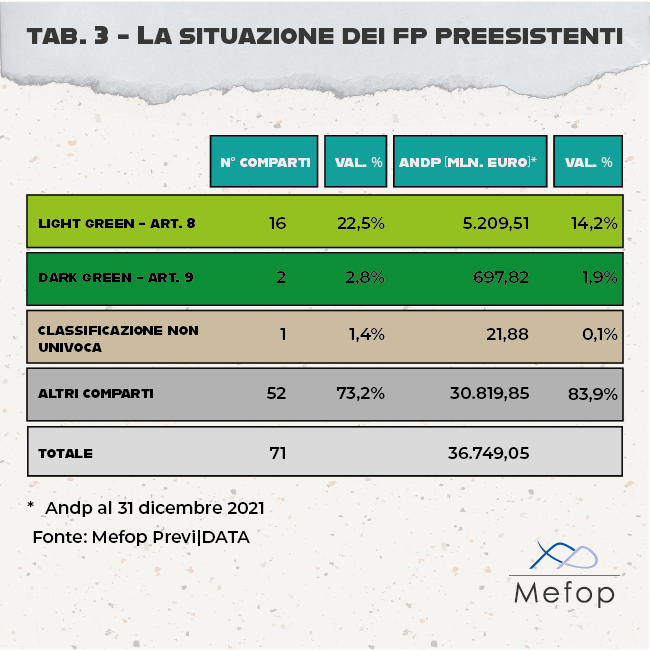

Fondi pensione preesistenti

È stato considerato un campione di 23 soggetti e 71 linee d’investimento (sono stati esclusi i comparti chiusi a nuove adesioni), rappresentativo di attivi in gestione pari a circa 37 miliardi di euro a dicembre 2021 (a differenza dei fondi negoziali e aperti, per i preesistenti non di dispone dell’andp a giugno 2022), il 55% delle attività complessivamente gestite dai fondi preesistenti. Risultano 9 entità che offrono comparti coerenti con i criteri degli art. 8 e 9. Ad eccezione di un soggetto, tutti gli altri qualificano soltanto una parte delle opzioni d’investimento. Le linee interessate sono 19 (26,7% dei comparti considerati) e gli attivi complessivamente interessati sono pari a 5,9 miliardi di euro (16,2% dell’Andp considerato).

Gran parte delle linee sono etichettate come promozione di caratteristiche ambientali o sociali, si tratta di 16 comparti (22%) in cui sono allocati 5,2 miliardi di euro (14%). I comparti dark green sono 2 (2,8%) per 697 milioni di euro. Da ultimo, un comparto risulta classificato allo stesso tempo come art. 8 e 9; tale scelta è dovuta alla presenza in portafoglio di alcuni Oicr etichettati come light green e dark green e alla conseguente difficoltà di addivenire a una precisa valutazione dello status della linea, anche in mancanza di indicazioni quantitative strumentali alla chiara rappresentazione dei prodotti finanziari. Rispetto alla precedente analisi si ha evidenza di un soggetto che ha modificato la valutazione dei comparti, escludendoli dall’ambito di applicazione delle etichette che Sfdr attribuisce ai prodotti finanziari.

Anche in questo caso non risultano fondi pensione che hanno predisposto la dichiarazione di considerazione dei Pai a livello di entità.

.png)

In definitiva, la situazione che emerge dall’analisi dà evidenza di un lento avanzamento degli operatori che considerano le nuove regole sulla trasparenza degli investimenti sostenibili; inoltre, come si è visto gli attivi coinvolti stanno assumendo una dimensione ragguardevole. È presumibile che nei prossimi mesi questa dinamica potrà ulteriormente rafforzarsi, divenendo la Sfdr il nuovo standard per la sostenibilità degli investimenti.

L'articolo è estratto da Prospettive Mefop n. 12/2022

Antonello Motroni

Mefop

In Mefop dal 2006. Laureato in Economia e Commercio, si occupa di analisi economica e finanziaria ed è co-responsabile della gestione di Previ|DATA. Si occupa dei profili comunitari della previdenza integrativa.