Blog Mefop

Colmare il deficit europeo di finanziamento delle infrastrutture verdi

- Gestione delle risorse

- Finanza Sostenibile

- Fondi pensione

- Casse di previdenza

- Operatori di mercato

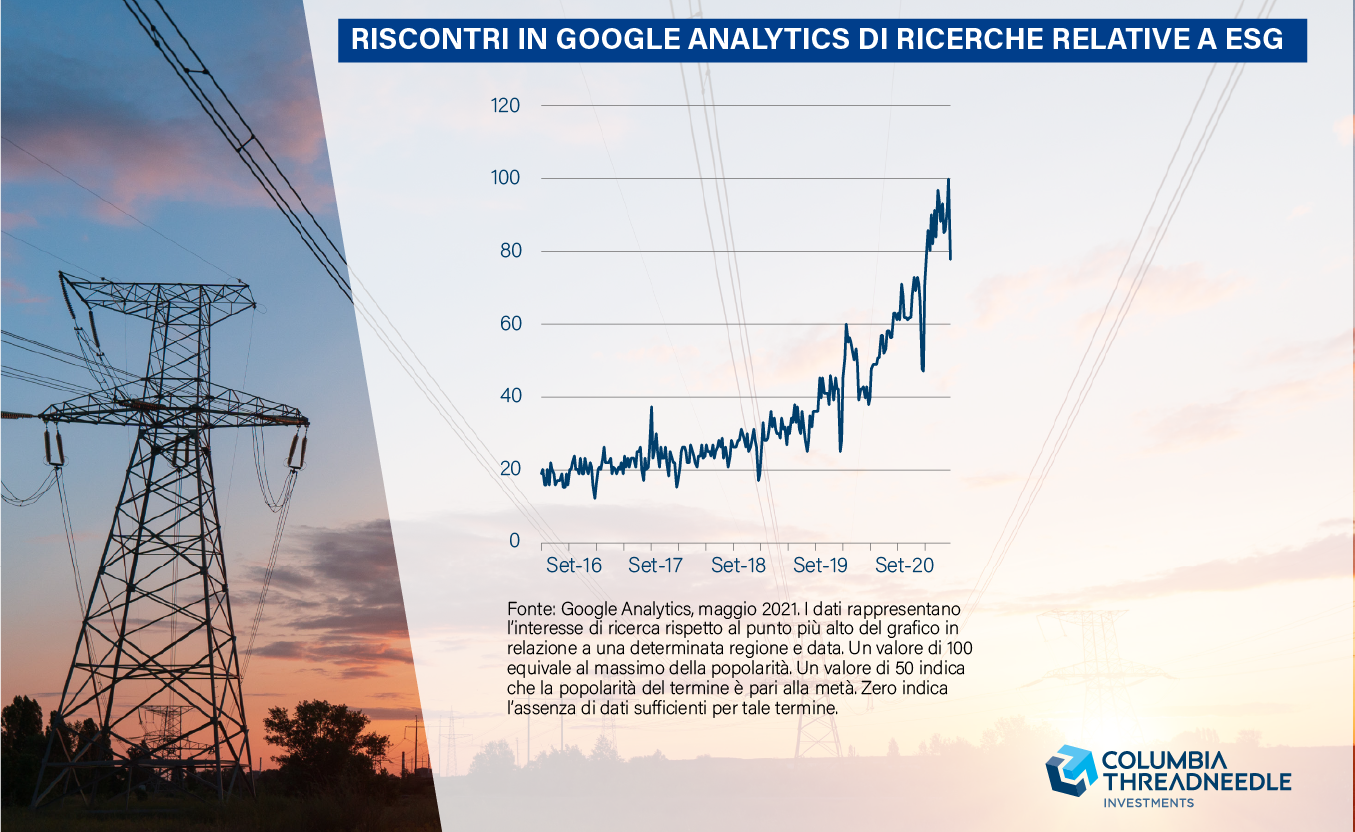

Negli ultimi cinque anni l’investimento responsabile è fortemente cresciuto. Tuttavia, negli ultimi sei mesi la traiettoria è divenuta molto più ripida.

Stando a Google Analytics, in tutto il mondo le ricerche online incentrate sull’acronimo “ESG” (environmental, social and governance, ossia temi sociali, ambientali e di governance) hanno raggiunto il picco nel marzo 2021.

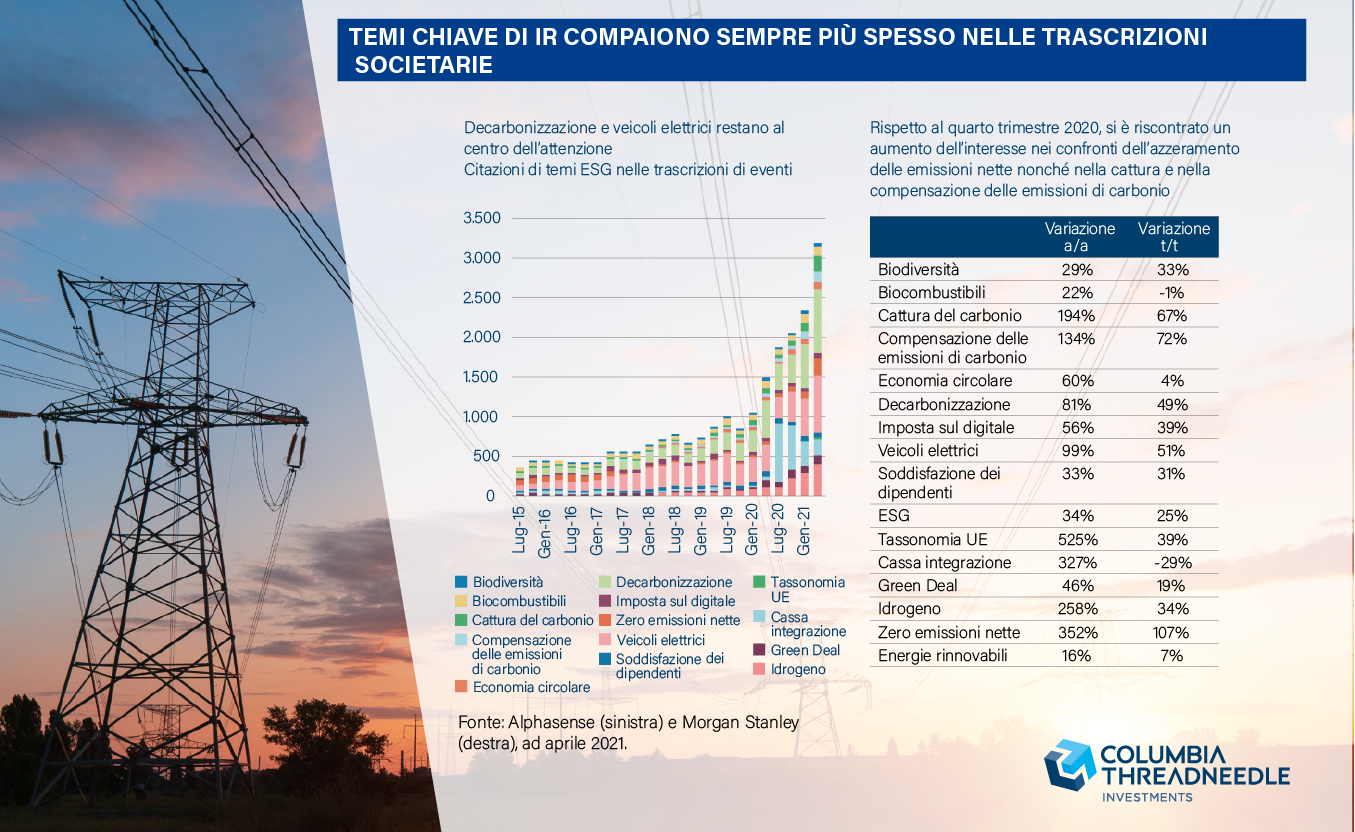

Questa crescita risulta evidente nelle trascrizioni societarie anche in relazione all’aumento dell’uso di temi ESG.

Uno dei fattori che hanno permesso tale crescita straordinaria è stato il forte supporto politico, soprattutto in Europa. In questa regione la costruzione di infrastrutture verdi ha registrato uno sviluppo decisamente notevole. L’Unione europea è stata una delle prime economie che si è assunta l’impegno di raggiungere la neutralità carbonica – entro il 2050 (https://ec.europa.eu/clima/policies/strategies/2050_en); la regione ha inoltre pubblicato i piani d’investimento più ambiziosi al fine di favorire la transizione verde.

Alcuni osservatori stimano che per raggiungere gli obiettivi fissati dall’UE nei prossimi 30 anni sarà necessario spendere fino a EUR 7.000 miliardi in infrastrutture, e che di questi circa EUR 3.000 miliardi proverranno da fonti private (Goldman Sachs Equity Research: The EU Green Deal, luglio 2020).

Il 2050 sembra una data lontana, ma l’UE mira a trasformare rapidamente la propria economia. Il Green Deal, pietra angolare della transizione europea verso un futuro a basse emissioni di carbonio, punta a una riduzione del 50-55% delle emissioni di carbonio entro il 2030 rispetto ai livelli del 1990 (https://ec.europa.eu/commission/presscorner/detail/en/IP_20_1599). Questo obiettivo non sarà raggiunto solo tramite nuovi progetti; anche la riconversione di aree industriali dismesse fornirà un supporto chiave agli investimenti sostenibili.

L’enorme appetito dell’Europa per gli investimenti in infrastrutture verdi genererà senza dubbio significative opportunità d’investimento. Considerati gli obiettivi del Green Deal, la carenza di investimenti è pari all’incirca a EUR 470 miliardi all’anno da qui al 2030 (https://rethinktherecovery.org/).

Una tale cifra renderà necessarie sostanziose iniezioni di capitale privato da affiancare alla spesa pubblica e agli incentivi, il che creerà enormi opportunità d’investimento nell’arco di diversi anni.

Accanto ai benefici per l’ambiente, gli investimenti in infrastrutture verdi possono generare vantaggi economici imprimendo slancio all’attività economica: un recente studio dell’FMI (IMF.org, Building Back Better: How Big Are Green Spending Multipliers?, 19 marzo 2021) ha concluso che ogni dollaro speso per attività a emissioni zero genera oltre un dollaro in attività economica; inoltre, questo effetto moltiplicatore positivo permane per almeno quattro anni e l’impatto sull’attività economica risulta essere da due a sette volte superiore a quello proveniente da misure dannose per l’ambiente.

Politiche che guidano la trasformazione

L’Europa si prepara a dare impulso alla ripresa economica dopo il Covid-19 e ha pertanto potenziato i suoi piani d’investimento in infrastrutture verdi.

Affiancandosi al Green Deal, il piano di rilancio dell’UE assegna alla transizione climatica un ruolo centrale nel favorire la ripresa e la crescita economica della regione, puntando a creare i lavori del futuro e generando un impatto positivo sul clima e sulla sostenibilità tramite misure che comprendono la riduzione delle emissioni, l’aumento dell’autosufficienza energetica e bollette più basse.

A supporto del suo Green Deal, l’UE intendeva inizialmente mobilitare almeno EUR 1.000 miliardi in investimenti pubblici e privati entro il 2030, ma il pacchetto di stimolo messo a punto per mitigare l’impatto economico della pandemia ha fatto lievitare tale cifra. Le misure aggiuntive di stimolo incluse nel piano per la ripresa dell’UE per il periodo 2021-2027 dovrebbero attestarsi complessivamente a circa EUR 1.850 miliardi, di cui un quarto circa potrebbe essere destinato a investimenti legati alla transizione (https://ec.europa.eu/info/strategy/recovery-plan-europe_en).

Si è inoltre deciso di inserire nel Green Deal il Fondo per una transizione giusta da EUR 17,5 miliardi per mitigare l’impatto della transizione climatica europea sull’economia e sull’occupazione (https://ec.europa.eu/commission/presscorner/detail/en/IP_20_2354).

La Tassonomia verde dell’UE contribuirà a far confluire gli investimenti privati verso infrastrutture eco-sostenibili. Tale tentativo ambizioso di classificare le attività economiche in base alla loro sostenibilità intende esercitare un impatto sulle modalità di allocazione del capitale privato, un obiettivo perseguito anche con il sistema meno prescrittivo dei 17 Obiettivi di sviluppo sostenibile (SDG) delle Nazioni Unite. Gli sforzi richiesti per raggiungere gli SDG potrebbero creare opportunità di mercato su scala globale pari a oltre USD 12.000 miliardi (https://www.un.org/sustainabledevelopment/sg-finance-strategy/) in quattro aree chiave – salute e benessere, città, energia e materiali e alimentazione e agricoltura.

I quattro principali temi d’investimento

Nell’ambito specifico delle infrastrutture europee, i quattro più importanti temi d’investimento costituiscono una parte integrante del programma del Green Deal.

1. Energie rinnovabili

Il programma prevede entro il 2030 il raddoppio dell’elettricità generata da fonti rinnovabili al fine di raggiungere gli obiettivi di riduzione delle emissioni. Rispetto ai livelli di partenza, ciò implica un massiccio aumento dei tassi d’investimento delle utility europee in capacità di produzione di energia rinnovabile e reti elettriche.

Stando alle ricerche condotte dalla società di consulenza AT Kearney, in Europa gli investimenti in fonti di energia rinnovabili salirà da EUR 60 miliardi nel 2020 a EUR 90 miliardi nel 2022. Entro il 2030, gli investimenti complessivi in capacità eolica e solare raggiungeranno almeno EUR 650 miliardi e potrebbero salire fino a EUR 1.000 miliardi (https://www.handelsblatt.com/unternehmen/energie/energiewirtschaft-bis-zu-eine-billion-euro-fuer-oekostrom-energiekonzerne-planen-rekordinvestitionen/26727336.html).

Ciò imprimerà probabilmente forte slancio alle valutazioni europee, soprattutto considerato il netto aumento della domanda dovuto alla sostituzione dei combustibili fossili con l’elettricità nel settore dei trasporti. Di conseguenza, aumenteranno anche gli utili di società di apparecchiature come il produttore di turbine danese Vestas, che lo scorso anno ha dichiarato una redditività del capitale impiegato intorno al 20 (https://www.vestas.com/~/media/vestas/investor/investor%20pdf/financial%20reports/2019/q4/2019_annual_report.pdf).

2. Mobilità verde

La transizione verso l’energia elettrica nel settore dei trasporti è un elemento centrale del Green Deal, che prevede che entro il 2030 almeno 30 milioni di automobili a zero emissioni circoleranno sulle strade europee (Reuters, EU to target 30 million electric cars by 2030, 4 dicembre 2020), i viaggi su treni ad alta velocità in tutta Europa raddoppieranno e l’intero trasporto di massa pianificato per viaggi inferiori a 500 chilometri avrà probabilmente un impatto neutro in termini di emissioni di carbonio (https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX%3A52020DC0789).

Per alcune società questi target offrono immediate opportunità di generare rendimenti interessanti. I produttori di attrezzature ferroviarie sono ben posizionati per beneficiare del Green Deal, sebbene una più rapida transizione verso veicoli elettrici creerà sfide significative per le case automobilistiche che dovranno sviluppare nuovi veicoli e assicurare una sufficiente capacità delle batterie.

3. Idrogeno come futura fonte di energia

In qualità di fonte di energia pulita, l’idrogeno è divenuto oggetto di crescente interesse malgrado sia più caro di altre fonti. Il costo del cosiddetto “idrogeno verde”, ottenuto tramite l’elettrolisi dell’acqua utilizzando elettricità rinnovabile, è diminuito grazie al forte calo del costo dell’energia rinnovabile, ma resta sette volte più alto del costo dei combustibili fossili. L’idrogeno è inoltre difficile da immagazzinare e trasportare (https://www.energy.gov/eere/fuelcells/hydrogen-storage-challenges).

Presenta tuttavia un enorme potenziale in aree in cui l’elettrificazione non risulta possibile, vale a dire nell’industria pesante, nel trasporto stradale e marittimo e nello stoccaggio stagionale, e l’UE mira ad accrescere la quota dell’idrogeno nel mix energetico della regione, facendola passare da meno del 2% attuale al 13-14% entro il 2050 (https://ec.europa.eu/energy/sites/ener/files/hydrogen_strategy.pdf).

Per realizzare tale potenziale saranno necessarie ampie misure di sostegno politico al fine di favorire gli investimenti. La Commissione europea stima che nel quadro del Sistema di scambio delle quote di emissioni dell’Unione europea il prezzo del carbonio dovrà aumentare dagli attuali EUR 30 a EUR 55-90 a tonnellata (https://www.icis.com/explore/resources/news/2020/08/03/10537257/eu-hydrogen-strategy-could-cause-power-and-carbon-prices-to-drop). Tra i progetti in via di realizzazione figura quello di Ørsted, impegnata nella costruzione di un impianto di idrogeno verde da 1 GW nel Mar del Nord olandese, che dovrebbe divenire operativo entro il 2030 (https://www.energylivenews.com/2021/04/01/orsted-to-build-one-of-the-worlds-largest-hydrogen-plants-at-north-sea-port/), nonché il progetto HyNet North West di un finanziamento di GBP 72 milioni, provenienti in parte dal governo britannico, per la cattura e lo stoccaggio di carbonio e la produzione di idrogeno. Si spera che i nuovi finanziamenti accorceranno i tempi consentendo di giungere già entro il 2023 a una decisione finale d’investimento e permettendo alla fase iniziale del progetto di divenire operativa entro il 2025 (https://www.business-live.co.uk/economic-development/72m-funding-announced-hynet-north-20193274).

4. Patrimonio edilizio

Circa tre quarti dei 220 milioni di edifici nell’UE sono considerati inefficienti dal punto di vista energetico (https://ec.europa.eu/energy/sites/ener/files/eu_renovation_wave_strategy.pdf). Il piano di ripresa dal Covid-19 farà confluire sostanziosi investimenti nella riqualificazione di tali immobili, dal momento che il settore immobiliare è responsabile del 36% delle emissioni di gas serra e del 40% del consumo energetico dell’UE. I principali obiettivi del piano comprendono una riduzione del 60% delle emissioni di gas serra nel settore immobiliare entro il 2030 e un calo del 18% dell’energia utilizzata per impianti di riscaldamento e di aria condizionata. Per raggiungere tali obiettivi, il piano punta a raddoppiare il tasso di ristrutturazione degli edifici portandolo al 2% nel corso del prossimo decennio, il che richiederà un investimento di EUR 275 miliardi all’anno. Gli standard di efficienza energetica diverranno più severi (https://ec.europa.eu/energy/sites/ener/files/eu_renovation_wave_strategy.pdf).

Questi temi sono in linea con le opportunità che ravvisiamo nel settore delle infrastrutture; in particolare negli ultimi 12 mesi questi temi sono stati associati a metodi di decarbonizzazione quali la cattura del carbonio e a soluzioni legate alla decarbonizzazione (sia in aree industriali dismesse che in relazione a nuovi progetti), ovvero idrogeno e compensazione delle emissioni di carbonio.

Il contesto politico favorevole offre pertanto opportunità incentrate sulla sostenibilità nel segmento delle small e mid cap.

Non trascuriamo gli aspetti sociali!

Il rapido progresso verso un’economia a emissioni zero rischia di escludere alcune fasce di popolazione, ad esempio coloro che non sono in grado di riqualificarsi nei settori a basse emissioni di carbonio o che non possono accedere ai vantaggi offerti dal nuovo sistema energetico. L’iniziativa per una transizione giusta (Just Transition) prende atto delle implicazioni sociali del passaggio a un’economia a emissioni zeronelle aree di occupazione e formazione e nel lavoro con le comunità e punta ad assicurare che nessuno resti indietro.

La collaborazione con le società incluse nel portafoglio, presenti e future, finalizzata alla creazione di una transizione equa per i collaboratori riveste per noi la massima importanza, e le strategie volte a garantire esiti sociali positivi sono parte integrante dei nostri piani aziendali.

In prospettiva, la spinta in atto in Europa per rendere l’economia della regione più ecocompatibile genererà una nuova gamma di opportunità di investimento nelle infrastrutture. Le autorità europee sono consapevoli che non potranno raggiungere i propri obiettivi di neutralità carbonica senza il supporto degli investimenti privati. Considerata l’ambiziosa tabella di marcia del Green Deal nei prossimi 10 anni, questo è il momento giusto per esplorare i principali temi d’investimento.

PER APPROFONDIRE

Le tematiche trattate nell'articolo sono state oggetto del seminario PNRR, infrastrutture e rilancio del paese: quali opportunità per un portafoglio previdenziale?

Scarica i materiali del seminario

Guarda il video dell'intervento di Columbia Threadneedle

Avvertenze: Esclusivamente ad uso di Investitori professionali e/o qualificati (non utilizzare o trasmettere a clienti retail). Il presente documento ha fini pubblicitari. Questo documento viene distribuito unicamente a scopo informativo e non deve essere considerato rappresentativo di un particolare investimento. Non costituisce un’offerta o una sollecitazione all’acquisto o alla vendita di qualsivoglia titolo o altro strumento finanziario, né alla fornitura di servizi o consulenza in materia di investimenti. Investire comporta dei rischi, tra cui il rischio di perdita del capitale. Il capitale è a rischio. Il rischio di mercato può riguardare un singolo emittente, settore dell’economia, industria ovvero il mercato nel suo complesso. Il valore degli investimenti non è garantito e di conseguenza gli investitori potrebbero non recuperare l’importo originariamente investito. Gli investimenti internazionali comportano alcuni rischi e una certa volatilità in ragione della potenziale instabilità politica, economica o valutaria e di principi contabili e finanziari differenti. I titoli nominati nel presente documento sono forniti a scopo illustrativo, sono soggetti a variazioni e non vanno interpretati come una raccomandazione di acquisto o di vendita. I titoli esaminati potrebbero rivelarsi o meno redditizi. Le opinioni espresse sono valide alla data indicata, possono cambiare al mutare del contesto di mercato o di altre condizioni e possono differire da altre opinioni espresse da altre società consociate o affiliate di Columbia Threadneedle Investments (Columbia Threadneedle). Le decisioni di investimento o gli investimenti effettivamente realizzati da Columbia Threadneedle e dalle sue affiliate, per conto proprio o per conto di clienti, possono non riflettere necessariamente le opinioni espresse. Le informazioni contenute nel presente documento non costituiscono una consulenza d’investimento e non tengono conto delle circostanze specifiche di ciascun investitore. Le decisioni di investimento dovrebbero essere sempre effettuate in funzione delle esigenze finanziarie, degli obiettivi, delle finalità, dell’orizzonte di investimento e della tolleranza al rischio di ciascun investitore. Le classi di attivi descritte potrebbero non essere idonee per tutti gli investitori. I rendimenti passati non sono indicativi di quelli futuri e nessuna previsione deve essere considerata come una garanzia. Le informazioni e le opinioni fornite da terze parti sono state ottenute da fonti ritenute attendibili, ma non si rilascia alcuna garanzia in merito alla loro accuratezza e completezza.

Il presente documento e i relativi contenuti non sono stati esaminati da alcuna autorità di regolamentazione.

Per l’Australia: pubblicato da Threadneedle Investments Singapore (Pte.) Limited [“TIS”], ARBN 600 027 414. TIS è esente dall’obbligo di detenere una licenza per i servizi finanziari australiana ai sensi del Corporations Act e fa affidamento sul Class Order 03/1102 per quanto riguarda la commercializzazione e l’offerta di servizi finanziari ai clienti all’ingrosso australiani secondo quanto definito nella Sezione 761G del Corporations Act 2001. TIS è regolamentata a Singapore (numero di iscrizione: 201101559W) dalla Monetary Authority of Singapore ai sensi del Securities and Futures Act(Chapter 289), che differisce dalle leggi australiane.

Per Singapore: pubblicato da Threadneedle Investments Singapore (Pte.) Limited, 3 Killiney Road, #07-07, Winsland House 1, Singapore 239519, regolamentata a Singapore dalla Monetary Authority of Singapore ai sensi del Securities and Futures Act (Chapter 289). Numero di iscrizione: 201101559W. Il presente documento non è stato esaminato dalla Monetary Authority of Singapore.

Per Hong Kong: pubblicato da Threadneedle Portfolio Services Hong Kong Limited 天利投資管理香港有限公司. Unit 3004, Two Exchange Square, 8 Connaught Place, Hong Kong, che ha ottenuto dalla Securities and Futures Commission (“SFC”) la licenza a svolgere attività regolamentate di Tipo 1 (CE:AQA779). Registrata a Hong Kong ai sensi della Companies Ordinance (Chapter 622), numero di iscrizione 1173058.

Per il Regno Unito: pubblicato da Threadneedle Asset Management Limited, registrata in Inghilterra e Galles, numero di iscrizione 573204. Sede legale: Cannon Place, 78 Cannon Street, Londra, EC4N 6AG. Autorizzata e regolamentata nel Regno Unito dalla Financial Conduct Authority.

Per il SEE: pubblicato da Threadneedle Management Luxembourg S.A. Registrata presso il Registre de Commerce et des Sociétés (Lussemburgo), numero di iscrizione B 110242, 44, rue de la Vallée, L-2661 Lussemburgo, Granducato di Lussemburgo.

Per il Medio Oriente: il presente documento è distribuito da Columbia Threadneedle Investments (ME) Limited, che è regolamentata dalla Dubai Financial Services Authority (DFSA). Le informazioni contenute nel presente documento non costituiscono raccomandazioni finanziarie e sono riservate unicamente a soggetti con adeguate conoscenze in materia di investimenti e che soddisfano i criteri regolamentari per essere classificati come Clienti professionali o Controparti di mercato e nessun altro Soggetto è autorizzato a farvi affidamento.

Per la Svizzera: Threadneedle Asset Management Limited. Registrata in Inghilterra e Galles, numero di iscrizione 573204, Cannon Place, 78 Cannon Street, Londra, EC4N 6AG, Regno Unito. Autorizzata e regolamentata nel Regno Unito dalla Financial Conduct Authority. Pubblicato da Threadneedle Portfolio Services AG, sede legale: Claridenstrasse 41, 8002 Zurigo, Svizzera.

Columbia Threadneedle Investments è il marchio commerciale globale del gruppo di società di Columbia e Threadneedle.

columbiathreadneedle.com Pubblicato il 06.2021 | Valido fino al 12.2021 | J31594 | 3609465

Benjamin Kelly

Columbia Threadneedle

Analista senior, Ricerca globale

Ingrid Edmund

Columbia Threadneedle

Gestore di portafoglio senior