Blog Mefop

Anticipazione per acquisto prima casa: quali novità dopo la legge di stabilità per il 2016?

- Previdenza complementare

- Diritti e prestazioni

- Fondi pensione

Ai fini dell’anticipazione per acquisto prima casa, il fondo pensione normalmente richiede all’iscritto un’autocertificazione (dichiarazione sostitutiva di atto notorio ai sensi del d.p.r. 445 del 2000) concernente la non titolarità di alcun diritto reale su unità abitative site nel comune in cui è ubicato l’immobile da acquistare.

Questo adempimento corrisponde ad una prassi regolamentare ricavata dalla disciplina fiscale di cui è bene tenere in considerazione le evoluzioni.

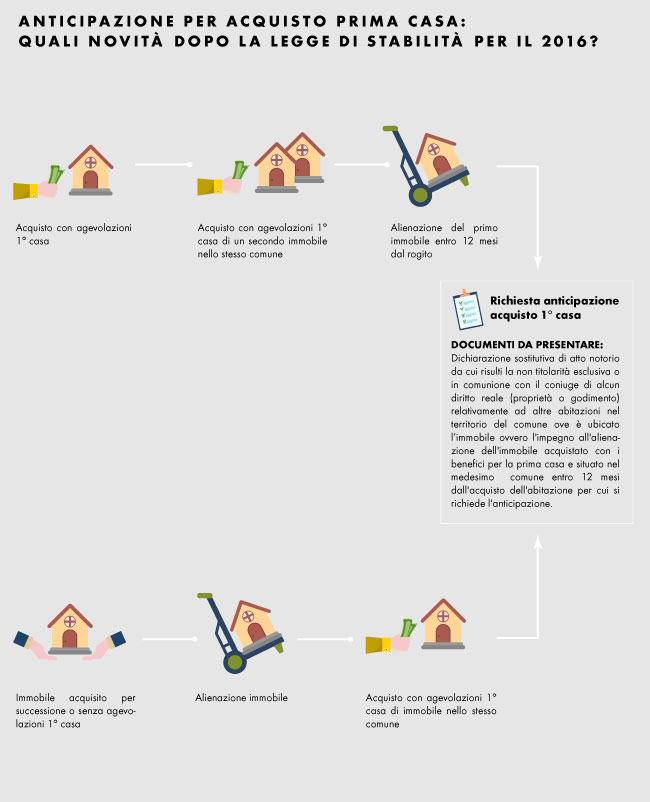

Sul punto si evidenzia che l'art.1, comma 55, della legge n. 208 del 2015 (legge di stabilità per il 2016) modifica la nota II-bis) allegata al d.p.r. 131/1986, stabilendo dal 1 gennaio 2016 un sostanziale ampliamento dei benefici fiscali per l'acquisto della prima casa.

In particolare, la novità consiste nel fatto che la proprietà di un immobile precedentemente acquistato con le agevolazioni prima casa non è ostativa di un nuovo acquisto fiscalmente agevolato, a condizione che l'alienazione del primo immobile sito nel medesimo comune avvenga entro 1 anno dal rogito. Se l'immobile di cui si è già in possesso si è ottenuto in successione o è stato acquistato senza agevolazioni fiscali, allora non è possibile ottenere le agevolazioni prima casa se non alienando prima del nuovo acquisto l’altro immobile.

In considerazione delle intervenute novità normative si ritiene opportuno un adeguamento da parte dei fondi pensione circa la documentazione da esigere a fronte di una richiesta di anticipazione della posizione di previdenza complementare per acquisto prima casa.

Nello specifico il fondo dovrebbe consentire l’erogazione dell’anticipazione in presenza di una dichiarazione di impegno dell’aderente – che dovrà risultare anche dall’atto notarile di acquisto – riguardante l’alienazione dell’immobile prima casa già in suo possesso entro 12 mesi dal rogito.

Pertanto, tra la documentazione che il fondo pensione richiede sarebbe utile prevedere nel documento sulle anticipazioni o nell’ambito della modulistica la seguente autocertificazione:

Dichiarazione sostitutiva di atto notorio da cui risulti la non titolarità esclusiva o in comunione con il coniuge di alcun diritto reale (proprietà o godimento) relativamente ad altre abitazioni nel territorio del comune ove è ubicato l’immobile ovvero l'impegno all'alienazione dell'immobile acquistato con i benefici per la prima casa e situato nel medesimo comune entro 12 mesi dall'acquisto dell'abitazione per cui si richiede l'anticipazione.

PER APPROFONDIRE

legge n. 208 del 2015 (legge di stabilità per il 2016)

Per avere un’assistenza personalizzata scopri i servizi legali Mefop.

Lorenzo Cicero

Mefop

In Mefop dal 2008. Avvocato. Laureato in Giurisprudenza. Esperto di aspetti normativi e di governance, coordina i comitati delle funzioni fondamentali dei fondi pensione. È responsabile della consulenza e della formazione in materia legale.