Blog Mefop

Il 2020 delle Casse di previdenza

- Gestione delle risorse

- Casse di previdenza

Lo scorso 14 ottobre si è svolta la presentazione del Quadro di sintesi per l’anno 2020 delle casse di previdenza. Il rapporto, derivante dall’attuazione del decreto-legge 98/2011, consente di fare luce sulle dinamiche che hanno interessato il settore nel 2020, anno che sarà ricordato per l’emergenza epidemiologica da Covid-19.

La pandemia ha rappresentato un importante stress test per i liberi professionisti e i loro enti di previdenza: oltre ad aver aumentato in modo molto rilevante la volatilità dei mercati nel breve termine, essa avrà, presumibilmente, effetti di lungo periodo sulla capacità di generare reddito per via dei mutamenti nel mercato del lavoro e nell’economia.

Le misure di confinamento adottate nel 2020 per contenere il dilagare del virus hanno avuto un impatto rilevante sulla capacità degli iscritti di generare reddito e, di conseguenza, assolvere agli obblighi di contribuzione previdenziale.

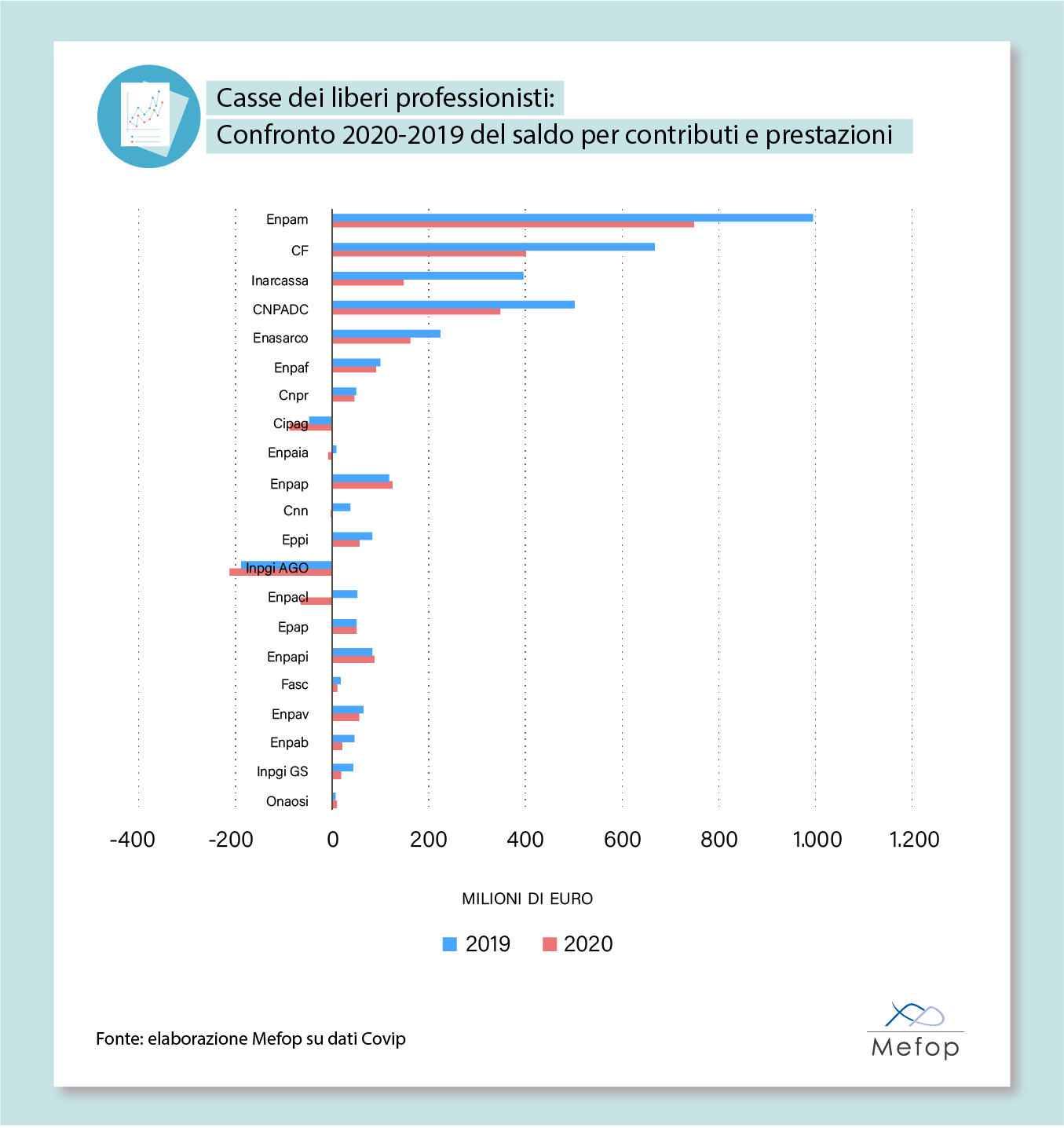

Il flusso contributivo si è attestato a 10,3 miliardi di euro (-3,74% rispetto al 2019) e le prestazioni erogate complessivamente sono state pari a 8,3 miliardi di euro (+12,16% rispetto al 2019).

Nel complesso il saldo previdenziale complessivo, pur rimanendo ampiamente positivo, ha registrato una contrazione di 3,3 miliardi di euro. Ad eccezione di tre casse, nel 2020 il saldo previdenziale ha fatto registrare un peggioramento per tutti gli enti, che in alcuni casi risulta particolarmente pronunciato (in un caso è rimasto invariato). Rispetto al 2019 il numero di enti che hanno fatto segnare un saldo per contributi e prestazioni negativo è passato da due a cinque: ad Inpgi (ex d.lgs. 509/1994) e Cipag, si sono infatti aggiunti Enpacl, Fondazione Enpaia e Cassa notariato. Tale risultato è da ascrivere anche alle misure straordinarie varate da diverse casse a sostegno dei propri iscritti e pensionati. Se da una parte tali provvidenze hanno rappresentato un indubbio supporto agli iscritti per fronteggiare le conseguenze della fase più acuta della pandemia, dall’altro costituiscono un oggettivo aggravio per le passività degli enti.

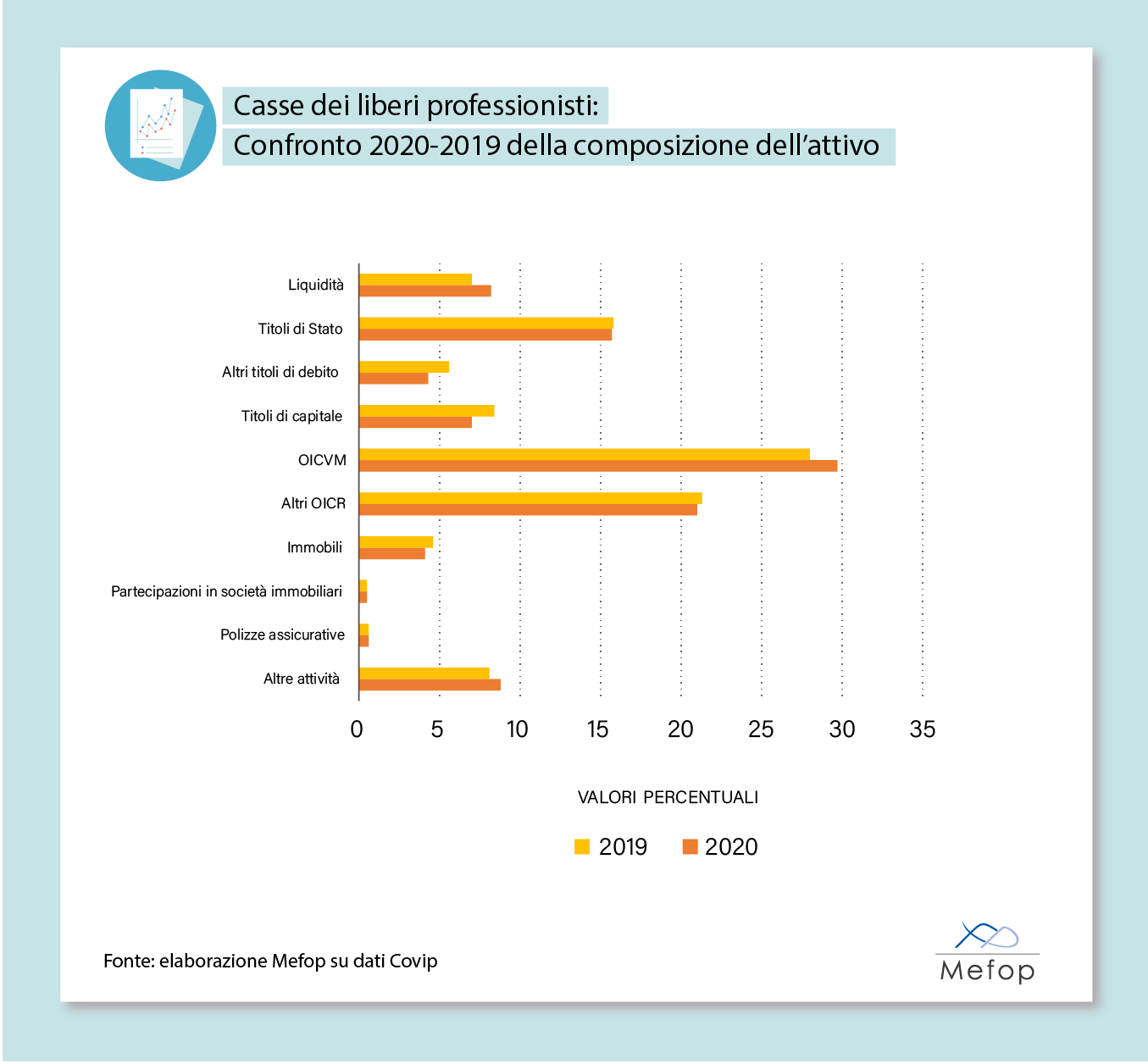

A fine 2020 gli attivi degli enti erano pari, a valori di mercato, a 100,7 miliardi di euro, in crescita del 4,96% rispetto al 2019. Si tratta di un dato particolarmente significativo, anche alla luce dei picchi di volatilità che si sono registrati nel primo trimestre dell’anno. Tra il 2011 (anno in cui la Covip ha iniziato a raccogliere i dati sui portafogli) e il 2020, gli attivi sono cresciuti, in media, del 6,8% all’anno.

L’universo degli enti di previdenza dei liberi professionisti appare sempre più polarizzato intorno alle casse di maggiore dimensione. La quota di attivi detenuta dai primi 5 enti (Enpam, Cassa Forense, Inarcassa, Cassa Commercialisti e Fondazione Enasarco) a dicembre 2020 era pari al 74% delle attività totali, in crescita di 5 punti percentuali rispetto allo stesso periodo del 2019, quando tale rapporto era stato pari al 69%.

Il portafoglio risulta allocato per 29,9 miliardi di euro (30% degli attivi) in Oicvm; i fondi armonizzati rappresentano lo strumento finanziario più presente nei portafogli. La componente obbligazionaria rappresenta il 36% degli attivi (36,4 miliardi di euro, -0,24% rispetto al 2019) ed è detenuta soprattutto per il tramite di Oicvm (16,3 miliardi di euro pari al 16,2% degli attivi, +2,80% rispetto al 2019) e titoli di stato (15,8 miliardi di euro pari al 15,7% degli attivi, +3,82% rispetto al 2019).

Continua la dinamica discendente degli investimenti immobiliari che per la prima volta sono scesi sotto la soglia del 20% degli attivi (19,6 miliardi di euro, pari al 19,4% degli attivi, -2,04% rispetto al 2019). Tale contrazione ha interessato tutte le possibili modalità di esposizione a tale classe di attivo: investimento diretto (4,2 miliardi di euro, pari al 4,1% degli attivi, -5,28% rispetto al 2019), Oicr immobiliari (14,9 miliardi di euro, pari al 14,8% degli attivi, -1,12% rispetto al 2019) e partecipazioni in società immobiliari (521 milioni di euro, pari allo 0,5% degli attivi, -1,33% rispetto al 2019).

Gli investimenti in titoli di capitale sono aumentati in modo consistente: a fine 2020 sono ammontati a 18,5 miliardi di euro (18,3% degli attivi, +10,06% rispetto al 2019), per lo più detenuti attraverso Oicr armonizzati (11,4 miliardi di euro, pari all’11,3% degli attivi, +30,63% rispetto al 2019).

Nel 2020 ha continuato ad espandersi l’investimento in Oicr non armonizzati: le risorse allocate in queste classi di attivo valevano, a prezzi di mercato, 21,2 miliardi di euro (21% degli attivi), in crescita del 3,81% rispetto al 2019. La crescita dell’allocazione è stata sostenuta dai fondi di private equity e private debt (2,7 miliardi di euro) la cui incidenza sul totale degli attivi è aumentata del 27,18% rispetto al 2019.

Rispetto al 2019 si è ampliata la forchetta tra gli investimenti allocati in Italia e quelli destinati all’estero, a vantaggio di questi ultimi. In valori assoluti entrambe le aree geografiche hanno visto aumentare il flusso di risorse; tuttavia, la quota destinata a investimenti non domestici ha fatto segnare una variazione decisamente più marcata. Gli investimenti in Italia sono passati da 34,8 a 34,9 miliardi di euro (34,6% degli attivi, +0,13% rispetto al 2019). Gli investimenti non domestici sono cresciuti da 46,1 a 48,1 miliardi di euro (47,7% degli attivi, +4,25% rispetto al 2019).

Se gli investimenti in obbligazioni governative italiane ed estere si equivalgono nella sostanza, con una leggera prevalenza dei titoli domestici (7,9 vs. 7,8 miliardi di euro), gli investimenti domestici privilegiano soprattutto titoli di capitale detenuti direttamente (4,4 vs. 2,7 miliardi di euro) e immobili (18,3 vs. 1,3 miliardi di euro. La componente immobiliare diretta è allocata completamente in Italia). Gli investimenti nel debito corporate e negli Oicvm sono allocati in misura largamente predominante a beneficio di emittenti non domestici.

Antonello Motroni

Mefop

In Mefop dal 2006. Laureato in Economia e Commercio, si occupa di analisi economica e finanziaria ed è co-responsabile della gestione di Previ|DATA. Si occupa dei profili comunitari della previdenza integrativa.