Blog Mefop

Casse di previdenza e alternativi, un rapporto consolidato

- Educazione previdenziale

- Casse di previdenza

Il VI Osservatorio Mefop sugli investimenti alternativi degli operatori del welfare conferma che le casse di previdenza rappresentano il principale investitore in tali strumenti finanziari, con tutti i 19 enti partecipanti che hanno dichiarato di detenere tali investimenti.

Nel corso delle sei edizioni dello studio, inoltre, le risorse allocate dagli enti di previdenza dei liberi professionisti in tali attivi sono aumentate del 32%, passando da circa 25,3 miliardi a oltre 33,3 miliardi di euro.

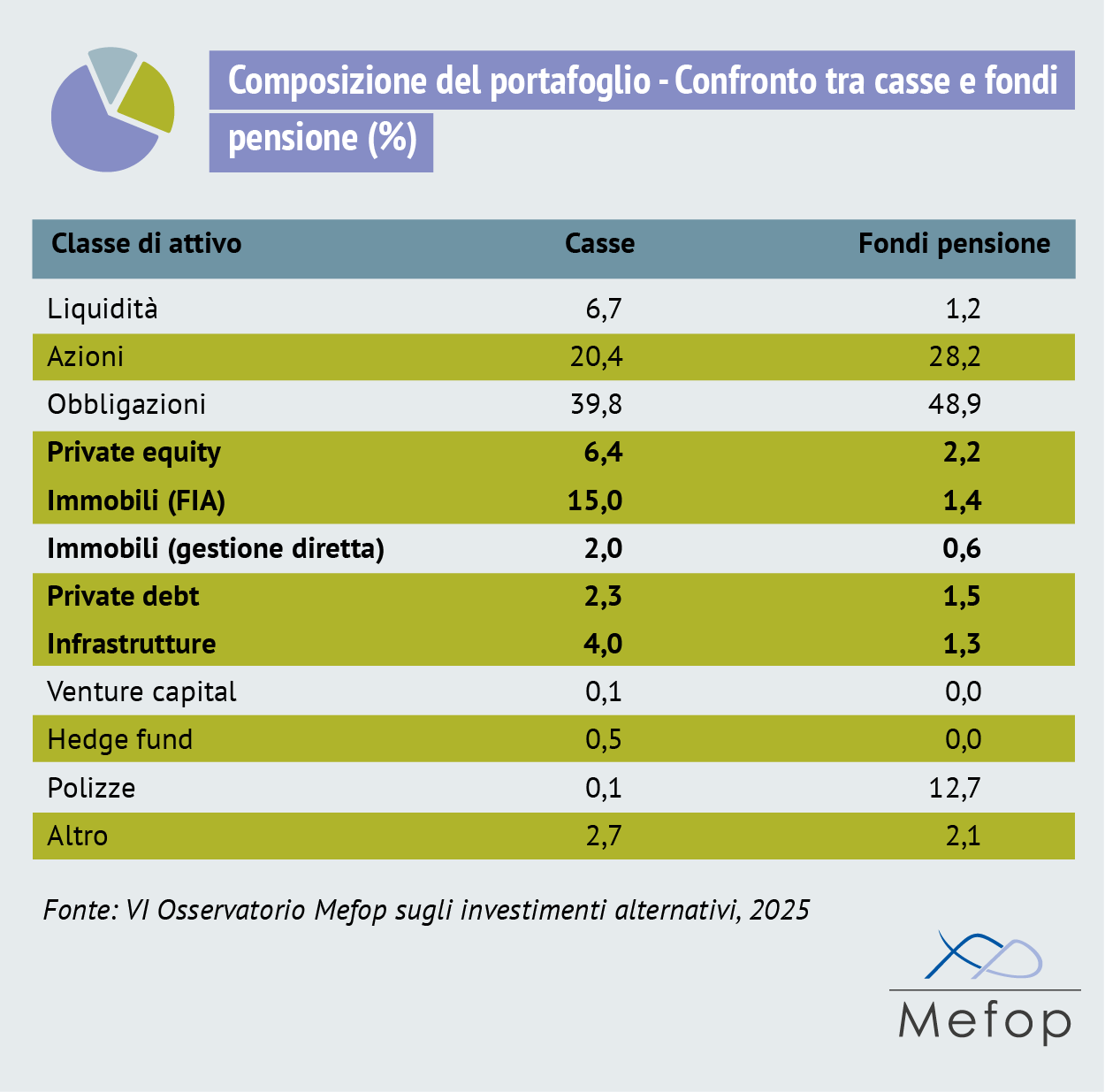

Se il mercato mondiale degli investimenti negli strumenti dei mercati privati è costituito principalmente da allocazioni nell’equity non quotato, la distribuzione degli attivi delle casse di previdenza mostra che, e l’evidenza non sorprende, il principale mercato è rappresentato dall’immobiliare, in larga parte intermediato tramite fondi (15%) e in misura più contenuta tramite immobili di proprietà (2%). Le risorse allocate nel private equity rappresentano comunque una quota consistente delle attività (6,4%); sostanzioso anche l’investimento in infrastrutture (4%) mentre quello nel private debt appare più contenuto (2,3%). Gli investimenti in venture capital sono residuali (0,1%), al pari di quelli in alternativi liquidi (0,5%). Sommando queste voci, gli alternativi ammontano al 30% delle risorse detenute in portafoglio, una quota superiore a quella detenuta dai fondi pensione (7%); per questi ultimi, inoltre, la distribuzione degli investimenti tra le varie classi di attivo non tradizionali appare più equilibrata (Cfr. Tab.1).

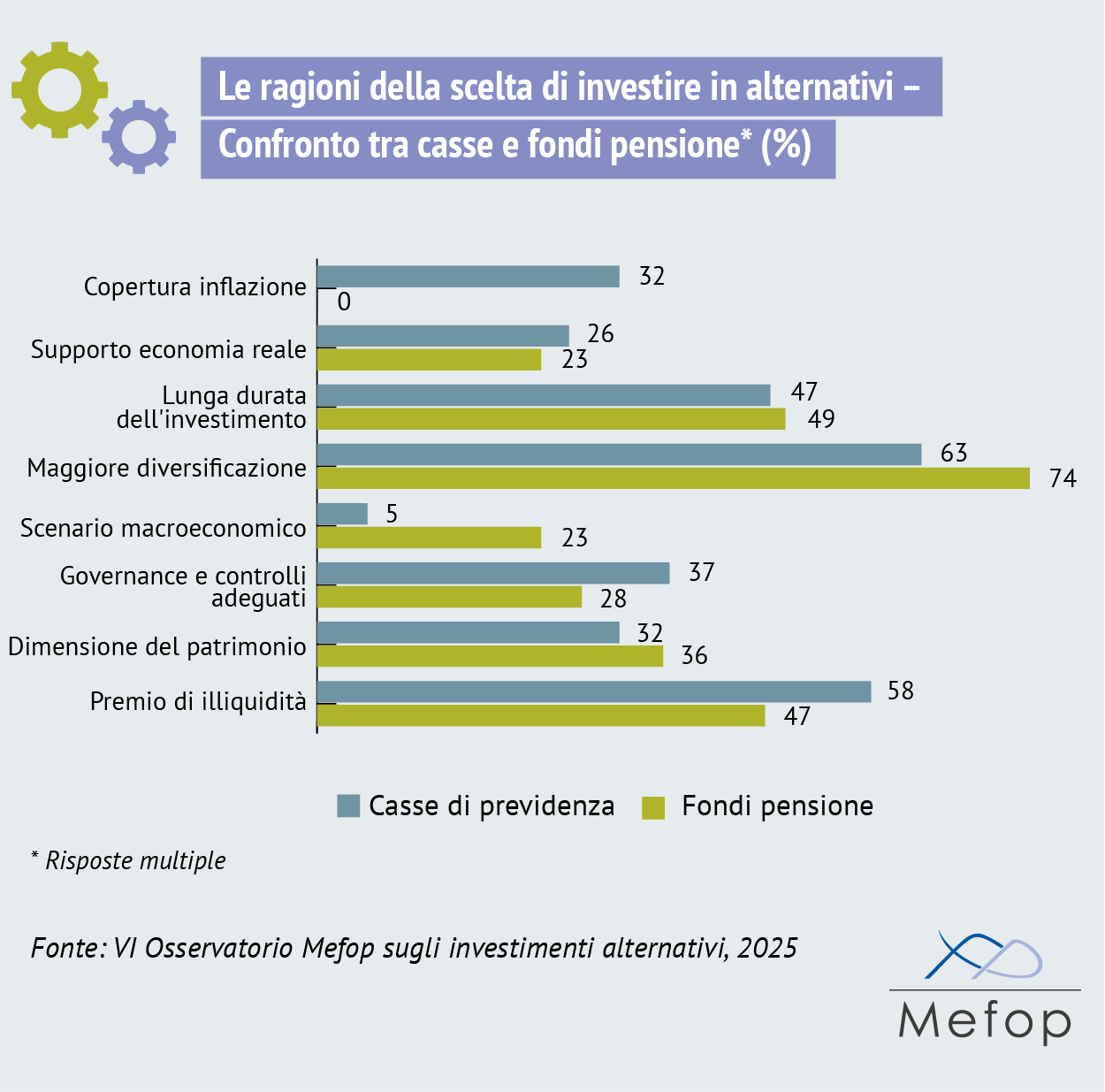

Alla domanda sulle motivazioni che spingono a investire in alternativi, le casse indicano nella maggiore diversificazione il principale elemento considerato (74%), seguito dal premio per l'illiquidità (58%) e dalla coerenza di tali investimenti con l’orizzonte temporale di lungo periodo che contraddistingue le politiche d’investimento delle casse (47%).

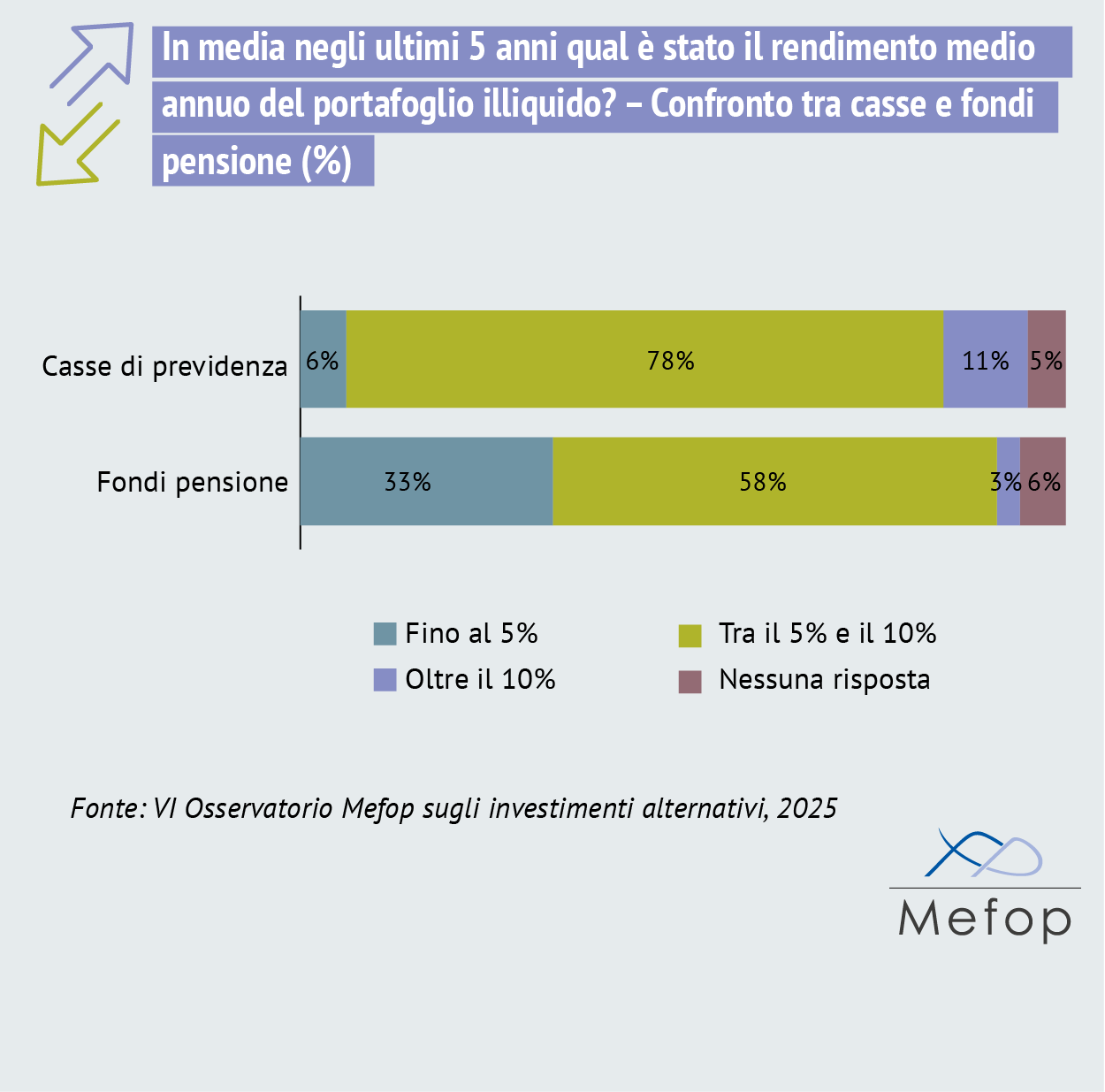

Sul fronte della redditività il giudizio è molto positivo dato che il 95% degli enti ha dichiarato che il ritorno generato dagli investimenti ha rispecchiato le assunzioni ex ante. Il 78% ha registrato negli ultimi cinque anni un rendimento medio annuo compreso tra il 5% e il 10%, mentre l'11% ha dichiarato di aver ottenuto un ritorno superiore al 10%.

Per quanto riguarda le modalità di investimento, l’acquisto di quote di FIA rappresenta il modus operandi largamente prevalente (95%); la sottoscrizione dei fondi avviene per lo più in forma autonoma senza ricorrere a iniziative consortili (89%), grazie alla dimensione del patrimonio e alla robustezza delle strutture di governance e controllo, che rendono sostenibile una gestione indipendente.

Le intenzioni per i prossimi dodici mesi confermano la traiettoria di crescita per il private equity, il private debt e le infrastrutture poiché la quota di enti che prevede di aumentare l'esposizione a queste asset class è superiore a quella di chi intende ridurla. L'immobiliare è l'unica categoria per cui emergono segnali di raffreddamento.

Antonello Motroni

Mefop

In Mefop dal 2006. Laureato in Economia e Commercio, si occupa di analisi economica e finanziaria ed è co-responsabile della gestione di Previ|DATA. Si occupa dei profili comunitari della previdenza integrativa.