Blog Mefop

Il welfare aziendale nella legge di stabilità 2016. “Faro” per le relazioni industriali del futuro?

- Bilateralità

- Welfare contrattuale e aziendale

- Fondi sanitari

- Altri Enti bilaterali

Con la legge di stabilità 2016 e la relativa regolazione sul welfare aziendale, si può leggere una visione micro in una visione macro che si condensa in una logica del “oramai, dentro o fuori” per il sindacato e le organizzazioni datoriali? Se il decreto attuativo dovesse offrire, in ipotesi, del concetto di partecipazione/coinvolgimento paritetico, una nozione più pragmatica, potremmo scorgere un prima linea di trasformazione del sistema sindacale italiano?

Ho tre idee che mi girano in testa, da qualche giorno, sul welfare aziendale. Rileggo la legge di stabilità 2016 (l. 208/2015, art. 1, co. 182-190) e osservo come, da un punto di vista strategico-politico, la produttività sia stata riferita al welfare aziendale, passando per il TUIR. La finalità del legislatore è evidentemente quella di promuovere il welfare aziendale e, contestualmente, quella contrattazione collettiva decentrata che regoli il welfare aziendale.

Per i giuristi del lavoro ciò non è una novità: sgravi di produttività, con meccanismi, più o meno innovativi, accelerano o supportano il perfezionamento di contratti collettivi aziendali/territoriali che fissano alcuni schemi assistenziali o prestazioni che favoriscono il benessere individuale e/o di nucleo familiare del lavoratore (si v. il mio saggio nel volume collettaneo di T. Treu). Il premio di produttività, secondo una certa tempistica e per volontà del lavoratore, può essere convertito in tali schemi assistenziali o prestazioni. Si noti che con la legge di stabilità 2016 si premia in modo significativo tale volontà di conversione (si v. l’art. 1, co. 189 che stabilisce “Il limite di cui al comma 182 è aumentato fino ad un importo non superiore a 2.500 euro per le aziende che coinvolgono pariteticamente i lavoratori nell'organizzazione del lavoro, con le modalità specificate nel decreto di cui al comma 188”).

Ma quali sono le tre idee? Trasformo le idee in domande:

- Stiamo, forse, osservando criteri “innovativi” di determinazione del premio?

- E cosa è il coinvolgimento paritetico dei lavoratori?

- Perché il welfare aziendale deve essere voucherizzato (e cioè, usando le parole dell’art. 1, co. 190, legge di stabilità 2016, “l’erogazione di beni, prestazioni, opere e servizi da parte del datore di lavoro può avvenire mediante documenti di legittimazione, in formato cartaceo o elettronico, riportanti un valore nominale”)?

Specifico il primo punto di domanda, ovviamente – secondo il metodo di questi post on line - con altre domande: quali sono gli incrementi di produttività da tenere in considerazione? Continueremo con la regolamentazione del 2013 che, prendendo le mosse dall’Accordo del 2012, fissò la nozione di produttività con inclusione onnicomprensiva di tutti gli elementi possibili (flessibilità ferie, orario, etc. – art. 1, co. 182, “incrementi di produttività, redditività, qualità, efficienza ed innovazione, misurabili e verificabili sulla base di criteri definiti con il decreto di cui al comma 188, nonché le somme erogate sotto forma di partecipazione agli utili dell'impresa”)? Si continuerà così o si cambierà? Ci saranno indicatori più specifici, misurabili effettivamente, con algoritmi ex ante fissati? Perché si farà ancora riferimento all’innovazione? Questo concetto è da inserire nel novero degli indicatori di produttività?

Specifico anche il secondo punto di domanda, così non lasciamo spazi a dubbi: è proprio necessario il coinvolgimento paritetico nell’organizzazione del lavoro per accedere all’ulteriore sconto fiscale? Se rispondiamo affermativamente, perché il coinvolgimento paritetico sarebbe necessario, date le tante positive esperienze di welfare aziendale unilateralmente stabilite? E poi, ancora, cosa vuol dire, nel nostro contesto sindacale attuale, “pariteticamente”? Si può fare riferimento alla contrattazione aziendale con RSA/RSU? Possono rientrare nella nozione di “paritetico” alcune modalità arbitrali/conciliative svolte in sedi pubbliche (Ministero del lavoro, DTL, Commissioni di certificazione)? E cosa si fa per le PMI con meno di 15 dipendenti? Sono esse tagliate fuori dal delta dei 500 euro (2000 vs 2500 euro, si v. l’art. 1, co. 182 “imposta sostitutiva dell'imposta sul reddito delle persone fisiche e delle addizionali regionali e comunali pari al 10 per cento, entro il limite di importo complessivo” di 2000 euro per i premi, 2500 per il welfare pariteticamente fissato)? “Paritetiticità” rinvia, almeno per le PMI, anche all’esperienza degli enti bilaterali: se si intendesse trovare un modo per le PMI e i relativi lavoratori, come si potrebbe valorizzare il ruolo degli enti bilaterali? E qui – per chi conosce queste vicende – quali enti bilaterali? Forse solo quelli istituzionali-tipizzati, la cui regolazione contrattuale è in quadro più ampio di norme di legge (fondi pensione, fondi sanitari, fondi di solidarietà, fondi interprofessionali – v. il mio saggio all'interno del Working Paper n. 9 della Fondazione Giacomo Brodolini: "I fondi bilaterali di solidarietà nel Job Act. Problemi giuridici e analisi economica")? Si potrebbe ipotizzare un ruolo prevalente degli enti bilaterali non tipizzati (v. l’ente bilaterale dell’artigianato, enti bilaterali del terziario)? E ci sarebbe spazio, pensando alle PMI, per esperienze simili a quelle del rappresentante dei lavoratori per la sicurezza, anche con capacità negoziale?

Anche il terzo punto merita una disamina: come si “voucherizzano”, nel modo più efficiente oggi possibile, i benefit di welfare aziendale? Forse, digitalmente? I sistemi digitali esistenti e in uso da/presso l’INPS potrebbero permettere una maggiore tracciabilità di prestazioni di lavoro e delle connesse prestazioni di welfare aziendale? E se il voucher divenisse una specie di moneta corrente per alcune tipologie di lavoro occasionale? Diventa più efficiente il welfare aziendale se un certo tipo di voucher si collega alla contrattazione aziendale? E ancora, perché a oggi non tutti gli enti bilaterali hanno già trasformato le proprie prestazioni che sono in danaro in voucher?

La risposta a queste domande deve muovere dalla nozione di contrattazione collettiva decentrata, aziendale o territoriale, e da quella di soggetti qualificati, anche per rappresentatività, a perfezionare tale contrattazione (v. anche E&L 1/2014). La legge di stabilità 2016 rinvia al Jobs Act e, in particolare, alla norma che nel d.lgs. 81/2015 indica una via interpretativa: l’art. 1, co. 187 stabilisce che “ai fini dell'applicazione delle disposizioni di cui ai commi da 182 a 191, le somme e i valori di cui ai commi 182 e 184 devono essere erogati in esecuzione dei contratti aziendali o territoriali di cui all'articolo 51 del decreto legislativo 15 giugno 2015, n. 81”.

Molto bene, e poi? Basta ripetere la formula dell’art. 51 appena citato per comprendere che siamo al punto di partenza del nostro RisiKo: “salvo diversa previsione, ai fini del presente decreto, per contratti collettivi si intendono i contratti collettivi nazionali, territoriali o aziendali stipulati da associazioni sindacali comparativamente più rappresentative sul piano nazionale e i contratti collettivi aziendali stipulati dalle loro rappresentanze sindacali aziendali ovvero dalla rappresentanza sindacale unitaria”.

Non posso frenare, anche in questo caso, alcune domande su quelle domande già poste: è questa davvero una sfida per il sindacato? Come il sindacato intende presidiare l’ambito di contrattazione decentrata sul welfare aziendale? La regolazione sulla rappresentatività del sindacato è ora più urgente? Si può ancora ritenere nel 2015, post numerosi tentativi non riusciti, che il decentramento contrattuale passi per incentivo economico?

Posso, ora, fermare questa cascata di domande. Non sono esausto. Sto cercando solo confronti.

Ho un giudizio positivo sulla regolazione del welfare aziendale nella legge di stabilità 2016. Anzi, ritengo che siamo a un punto di svolta: per ciò che osservo ora, la disposizione che deriva dai co. 182 ss. dell’art. 1 della legge di stabilità 2016 è una visione micro in una visione macro che si condensa in una logica del “oramai, dentro o fuori” per il sindacato e le organizzazioni datoriali. In altre parole, se il decreto attuativo dovesse offrire, in ipotesi, del concetto di partecipazione/coinvolgimento paritetico, una nozione più pragmatica, potremmo scorgere un prima linea di trasformazione: nel nostro sistema si avrebbe in tal senso una rappresentanza aziendale di lavoratori, eletta da lavoratori, che negozia e perfeziona contratti applicati a unità produttive aziendali. Il che, si capisce, determinerebbe novità significative per l’intero sistema.

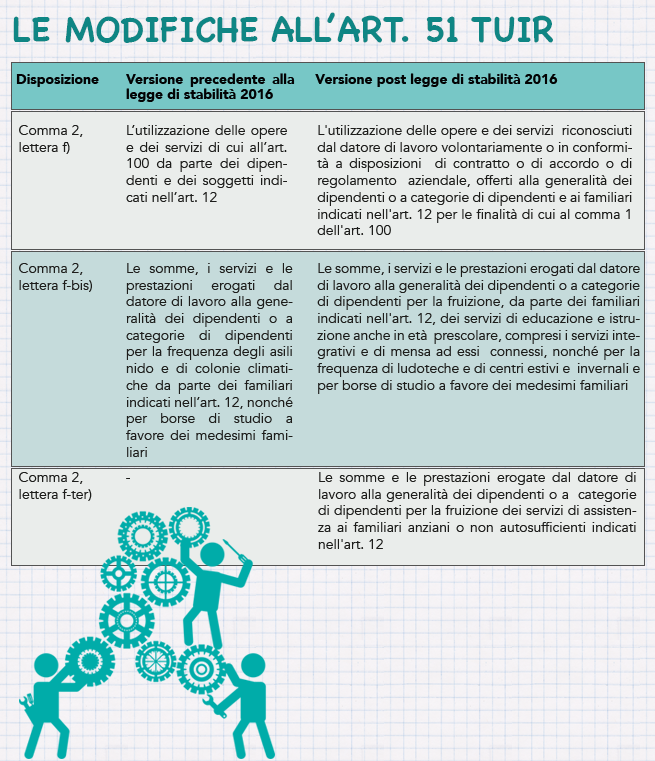

Per chiudere desidero segnalare alcuni spunti tecnici sull’art. 51 TUIR. Lo schema che segue mi pare molto utile:

La riformulazione della lettera f) del co. 2 dell’art. 51 del TUIR rinvia all’art. 100, co. 1, il quale dispone che “le spese relative ad opere o servizi utilizzabili dalla generalità dei dipendenti o categorie di dipendenti volontariamente sostenute per specifiche finalità di educazione, istruzione, ricreazione, assistenza sociale e sanitaria o culto, sono deducibili per un ammontare complessivo non superiore al 5 per mille dell’ammontare delle spese per prestazioni di lavoro dipendente risultante dalla dichiarazione dei redditi”.

Ma è bene notare che la lettera f), nella versione attuale, post legge di stabilità 2016, introduce il principio secondo cui “l’utilizzazione delle opere e dei servizi riconosciuti dal datore di lavoro volontariamente o in conformità a disposizioni di contratto o di accordo o di regolamento aziendale, offerti alla generalità dei dipendenti o a categorie di dipendenti e ai familiari indicati nell’articolo 12 per le finalità di cui al comma 1 dell’articolo 100”. Tale rinvio alle “finalità dell’art. 100” permette di sbarazzarsi dei tanti - forse troppi - fraintendimenti sul concetto di “volontarietà”. Tali prestazioni di welfare aziendale possono essere definite mediante contratto o regolamento aziendale. La volontarietà viene registrata da una logica bilaterale-contrattuale o, in alternativa, unilaterale.

Si equipara, dunque, il trattamento fiscale e contributivo, al di là dalla natura contrattuale o unilaterale delle prestazioni di welfare aziendale, tra schemi volontari, che sono necessariamente contrattuali o unilaterali. E si può dire, adesso, <evviva, finalmente!>? Vedremo le prime circolari interpretative dell’autorità fiscali e poi si deciderà.

Ciò che rileverà, per certo, in termini di prova sulla volontarietà, sarà sempre la contrattazione decentrata.

Michele Faioli

Michele Faioli è ricercatore/professore aggregato di diritto del lavoro presso l'Università di Tor Vergata (Facoltà di Giurisprudenza). È attualmente Visiting Researcher presso l'ILR Cornell University e Coordinatore Scientifico della Scuola Europea di Relazioni Industriali - Fondazione Giacomo Brodolini. Per Eurofound coordina l'Osservatorio Permanente sul sistema giuslavoristico italiano. Si occupa di diritto comparato del lavoro e ha scritto in materia di contrattazione collettiva, welfare pubblico e privato, lavoro atipico e irregolare.