Blog Mefop

Il regime fiscale dei contributi previdenziali integrativi versati a una Cassa di previdenza professionale

- Welfare liberi professionisti

- Fisco

- Casse di previdenza

Il contributo previdenziale integrativo versato a una Cassa professionale non può essere dedotto dal lavoratore autonomo perché il relativo costo è posto a carico del cliente. Con la recente sentenza del 14 ottobre 2016 n. 20784 la Corte Suprema di Cassazione – riformando la sentenza della Commissione tributaria regionale della Liguria n. 37/10/09 – è tornata ad occuparsi del regime fiscale dei contributi previdenziali integrativi.

La decisione qui in commento, tuttavia, se condivisibilmente conferma un principio giuridico sancito da precedenti giurisprudenziali, desta qualche perplessità in relazione alla peculiarità del caso di specie oggetto della controversia.

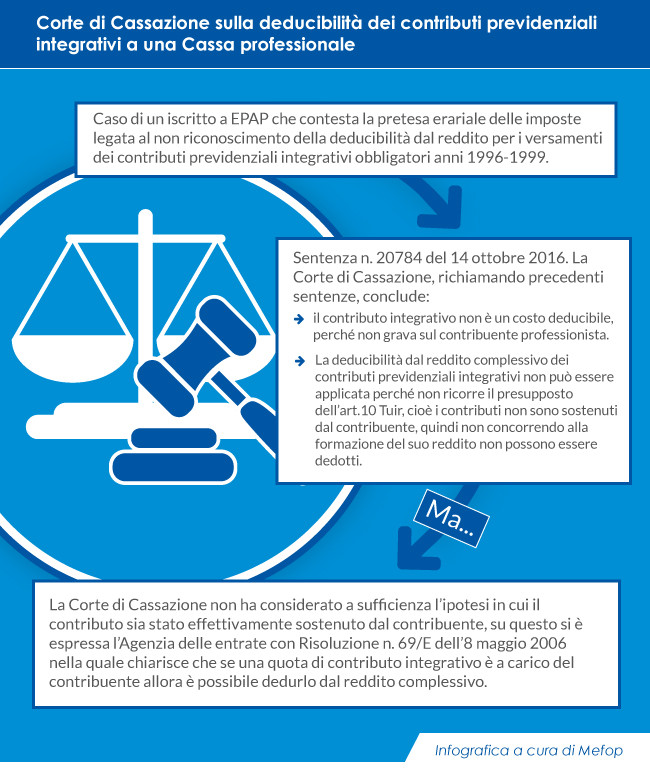

Dalla premessa in fatto della sentenza dei giudici di legittimità, difatti, si evince che il contribuente – iscritto all’EPAP, Ente di Previdenza ed Assistenza Pluricategoriale degli Attuari, dei Chimici, dei Dottori Agronomi e Dottori Forestali, dei Geologi – contestava la pretesa erariale con la quale venivano recuperate imposte dovute per il 2000 in conseguenza del disconoscimento della deducibilità dal reddito di oneri per contributi previdenziali integrativi obbligatori versati su richiesta della Cassa di previdenza per gli anni dal 1996 al 1999.

Entrambi i gradi di merito del contenzioso tributario si concludevano a favore del contribuente.

Nello specifico, i giudici di appello premettevano che l’importo era relativo alla somma dei contributi integrativi dovuti alla Cassa che il contribuente nel corso degli anni avrebbe dovuto applicare ai propri clienti per gli anni dal 1996 al 1999 ma che tale addebito non risultava esposto nelle fatture in quanto il Regolamento attuativo dell’EPAP era approvato con decreto interministeriale del 3 agosto 1999 (unitamente allo Statuto dello stesso Ente), e quindi tre anni dopo l’entrata in vigore del D.Lgs. n. 103 del 1996. Ad avviso della Commissione tributaria regionale della Liguria, la predetta norma legislativa, in assenza del Regolamento attuativo del 1999, “non consentiva, da sola, la liquidazione/richiesta del contributo da parte del professionista al cliente, tanto che, oggi, sarebbe verosimilmente preclusa ogni iniziativa di rivalsa del primo verso il secondo”. In altri termini, la disciplina “transitoria” del Regolamento attuativo del 1999 (cfr. art. 23) aveva imposto il pagamento retroattivo dei contributi integrativi dal 17 marzo 1996 (o, se successiva, dalla data di inizio dell’attività professionale) e la data di istituzione dell’Ente previdenziale (il cui Statuto, si ribadisce, è stato approvato con lo stesso decreto interministeriale del 3 agosto 1999). Per l’effetto, per il giudice tributario d’appello “il pagamento obbligatorio richiesto dall’ente e relativo al periodo “transitorio” costituisce un costo rimasto effettivamente a carico del contribuente e, come tale, può essere dedotto dal suo reddito complessivo”. Con l’ulteriore conseguenza che “negare la deducibilità significherebbe far gravare solo sul ricorrente un onere a lui non spettante, con una sostanziale duplicazione impositiva”.

Cassando la predetta sentenza d’appello, i giudici di legittimità dapprima menzionano la norma legislativa di cui al comma 3 dell’art. 8 del D.Lgs. 103/1996 che, nel testo vigente ratione temporis, stabilisce che “Il contributo integrativo a carico di coloro che si avvalgono delle attività professionali degli iscritti è fissato nella misura del 2 per cento del fatturato lordo ed è riscosso direttamente dall’iscritto medesimo all’atto del pagamento previa evidenziazione del relativo importo sulla fattura”, per poi richiamare un proprio precedente giurisprudenziale concernente il contributo integrativo da versare alla Cassa Nazionale di Previdenza e Assistenza dei Dottori Commercialisti con il quale la Suprema Corte aveva affermato che il contributo integrativo “non costituisce “costo” deducibile, trattandosi di onere che non grava sul contribuente professionista ma è posto dalla legge a carico del cliente dello stesso.” (cfr. massima della Cass. n. 13465 del 2014).

Il giudice nomofilattico ha precisato così che la deducibilità dal reddito complessivo dei contributi previdenziali integrativi – benché astrattamente compresi nella fattispecie di cui alla lettera e) dell’art. 10 del tuir (“contributi previdenziali ed assistenziali versati in ottemperanza a disposizioni di legge”) – non può trovare applicazione in considerazione della non ricorrenza della condizione posta dallo stesso art. 10 del tuir vale a dire l’essere gli oneri stessi “sostenuti” dal contribuente che pretenda di dedurli dal reddito.

Rinviando ad altra precedente sentenza di legittimità sul contributo integrativo previsto per legge in favore della Cassa Nazionale di Previdenza per Ingegneri ed Architetti, la Corte di Cassazione conclude che “la pretesa del ricorrente di dedurre dal suo reddito il contributo integrativo, non trova giustificazione né sotto il profilo logico, né con riguardo ai principi dell'ordinamento giuridico tributario, trattandosi di onere che non è rimasto a carico del contribuente (D.P.R. 29 settembre 1973, n. 597, art. 10), non avendo concorso alla formazione del suo reddito”.

Le affermazioni di principio contenute nella sentenza del 14 ottobre 2016 n. 20784, tuttavia, non tengono conto della specificità del caso oggetto della controversia.

L’indeducibilità dal reddito complessivo dei contributi previdenziali integrativi ai sensi dell’art. 10 del tuir, invero, è diretta conseguenza della mancata computazione – ai fini della determinazione dei compensi – degli stessi contributi integrativi stabiliti dalla legge a carico del soggetto che li corrisponde, come sancito dall’art. 54 del tuir.

Laddove quindi i contributi integrativi non concorrono a formare i compensi e conseguentemente non concorrono a formare il reddito del professionista, tali contributi previdenziali non possono considerarsi rimasti a carico del contribuente e dunque non possono essere dedotti dal reddito complessivo ai fini della determinazione della base imponibile.

Per particolari fattispecie in cui, invece, non sia stato possibile per il professionista addebitare al cliente l’importo dovuto a titolo di contributo previdenziale integrativo, tale contributo rimarrebbe a carico del contribuente e pertanto verrebbe meno il presupposto che non legittimerebbe la deducibilità dal reddito complessivo dello stesso contributo previdenziale integrativo.

Con la risoluzione n. 69/E del 18 maggio 2006, l’Agenzia delle entrate ha condivisibilmente chiarito che qualora una quota di contributo integrativo sia rimasto effettivamente a carico del contribuente (come nel caso di contributo integrativo minimo superiore al contributo addebitato al committente a seguito di realizzazione di un limitato volume d’affari) sia possibile dedurre tale quota di contributo integrativo dal reddito complessivo ai sensi dell’articolo 10, comma 1, lettera e) del Tuir.

Analogamente, il caso oggetto della controversia de qua concerne il sostenimento da parte del professionista di contributi integrativi relativi agli anni dal 1996 al 1999 non addebitati al cliente in quanto lo Statuto e il Regolamento per l’attuazione delle attività statutarie dell’EPAP venivano approvati con decreto interministeriale del 3 agosto 1999.

La Corte di Cassazione, dunque, o avrebbe dovuto confutare le argomentazioni del giudice tributario d’appello circa l’impossibilità di richiedere il contributo integrativo da parte del professionista al cliente prima dell’approvazione dello Statuto e del Regolamento attuativo della Cassa previdenziale e la verosimile preclusione di un recupero successivo di ogni iniziativa di rivalsa, ovvero avrebbe dovuto rigettare il ricorso per Cassazione concludendo per la deducibilità del contributo integrativo considerato che in tale particolare fattispecie il predetto contributo integrativo è rimasto a carico del contribuente per impossibilità di esercizio del diritto di rivalsa.

Con la sentenza n. 20784 del 14 ottobre 2016, invece, il giudice di legittimità ha ribadito il principio generale di indeducibilità del contributo integrativo addebitato o addebitabile al cliente (in quanto lo stesso non concorre a formare i compensi) ma sembra che non abbia fornito appaganti motivazioni sul caso in cui il contributo integrativo sia stato effettivamente sostenuto dal professionista in quanto il pagamento del relativo importo è stato disposto con una norma transitoria e retroattiva, impedendo l’esercizio del diritto di rivalsa nei confronti dei clienti.

Flavio De Benedictis

Mefop

Consulente esterno di Mefop. Avvocato. Laureato in Giurisprudenza. È responsabile della consulenza e della formazione in materia fiscale.