Blog Mefop

Le politiche d’investimento delle Casse di previdenza: le evidenze del rapporto Covip per l’anno 2017

- Welfare liberi professionisti

- Gestione delle risorse

- Vigilanza

- Casse di previdenza

Lo scorso 18 ottobre Covip ha pubblicato il Quadro di sintesi per l’anno 2017 sulle politiche d’investimento delle Casse di Previdenza.

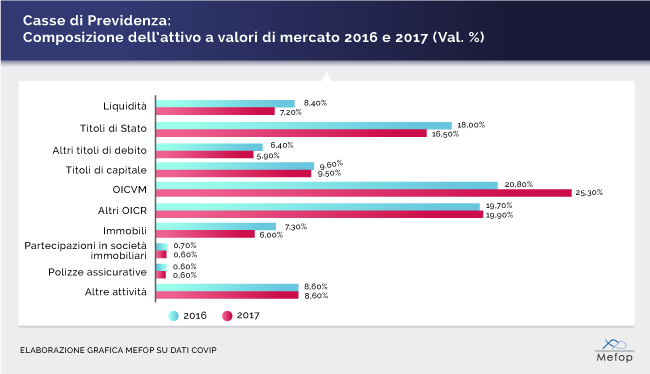

Alla fine del periodo di riferimento il patrimonio degli Enti ha superato la soglia degli 85 miliardi di Euro (85,335 mld di Euro), con una crescita del 6,6% rispetto allo stesso periodo del 2016.

Si è rafforzata la quota di risorse gestite per il tramite di Fondi di investimento armonizzati (Oicvm): a fine 2017 risultavano allocate in tale classe di attivo ¼ delle risorse complessivamente gestite dagli Enti (21,555 mld di Euro). Oltre la metà di tali investimenti sono detenuti in Oicvm obbligazionari (12,175 mld di Euro, 56% degli investimenti in fondi armonizzati).

Una componente altrettanto significativa degli attivi è investita in fondi non armonizzati (17,023 mld di Euro, 20% del totale delle risorse). L’81% di tali investimenti risulta detenuto per il tramite di Oicr diversi dagli Oicvm che hanno come sottostante gli investimenti in immobili (17,023 mld di Euro). Di contro, l’allocazione in fondi di private equity/debt risulta decisamente più contenuta (1,523 mld di Euro, 9% degli investimenti in fondi alternativi).

Continua a perdere peso l’investimento diretto in immobili che si riduce da 5,8 mld di Euro a fine 2016 a 5 mld di Euro a fine 2017. Risulta, invece, stabile l’allocazione in titoli di stato, che si colloca di poco sopra i 14 miliardi di Euro (16,5% del totale).

Molto interessanti sono anche le riflessioni, svolte dalla Commissione di Vigilanza, sugli assetti regolamentari e organizzativi in materia di investimenti. Pur non essendoci un preciso obbligo normativo, Covip ha evidenziato come già molti Enti abbiano deciso di prendere a riferimento la disciplina della previdenza complementare nella definizione dei propri assetti regolamentari.

Tuttavia, tali indicazioni sono state rielaborate e adattate alle esigenze specifiche di ciascuna Cassa, con conseguente disomogeneità e diversificazione, sia dei contenuti, sia della forma della documentazione predisposta.

Covip ha evidenziato come:

la chiarezza nella determinazione degli elementi caratteristici della politica d’investimento, nell’attribuzione delle funzioni e delle responsabilità gestionali e nella definizione dei flussi procedimentali e informativi interni alle Casse, adeguatamente regolati in appositi documenti, costituisce di per sé un contributo all’innalzamento del livello di qualità dei processi decisionali e all’accrescimento della capacità di gestione dei rischi.

Tutte le Casse hanno provveduto a definire una disciplina interna in materia d’investimenti; tali regole, tuttavia, differiscono tra loro e, in taluni casi, sono state adottate soltanto da poco risultando quindi ancora in fase di attuazione.

Anche il governo del processo di investimento degli Enti si va facendo sempre più definito, con un numero crescente di Casse che stanno formalizzando i compiti dei soggetti coinvolti nel Documento sulla politica d’investimento piuttosto che su altra documentazione afferente all’investimento delle risorse.

Nonostante gli assetti siano articolati in modo non ancora uniforme (ciò anche per via nelle differenziazioni delle politiche d’investimento), Covip ha evidenziato come si possano comunque evidenziare dei tratti comuni. Si tratta della presenza di organismi consiliari consultivi con funzioni di supporto alle varie fasi del processo d’investimento (16 Casse), della struttura interna per gli investimenti (tutti gli Enti; 10 di essi prevedono inoltre una struttura differenziata per la componente mobiliare e immobiliare del patrimonio) e del supporto consulenziale fornito dagli advisor durante le fasi della gestione finanziaria (analisi Alm, definizione dell’asset allocation strategica e tattica, selezione degli strumenti/gestori, verifica e controllo dei risultati conseguiti con gli investimenti). Otto enti si sono avvalsi del supporto di due consulenti finanziari, mentre, in altri 10 casi, si è fatto ricorso al supporto di un unico advisor.

A fine 2017 le Casse dotate di un depositario erano 9, nella gran parte dei casi selezionato mediante le procedure dell’evidenza pubblica (7 Enti).

Antonello Motroni

Mefop

In Mefop dal 2006. Laureato in Economia e Commercio, si occupa di analisi economica e finanziaria ed è co-responsabile della gestione di Previ|DATA. Si occupa dei profili comunitari della previdenza integrativa.