Blog Mefop

Il patrimonio delle Casse di previdenza

- Welfare liberi professionisti

- Gestione delle risorse

- Casse di previdenza

L’AdEPP ha pubblicato la fotografia del patrimonio degli Enti di previdenza dei liberi professionisti a fine 2015. Può quindi essere utile fare qualche breve riflessione sulle principali evidenze.

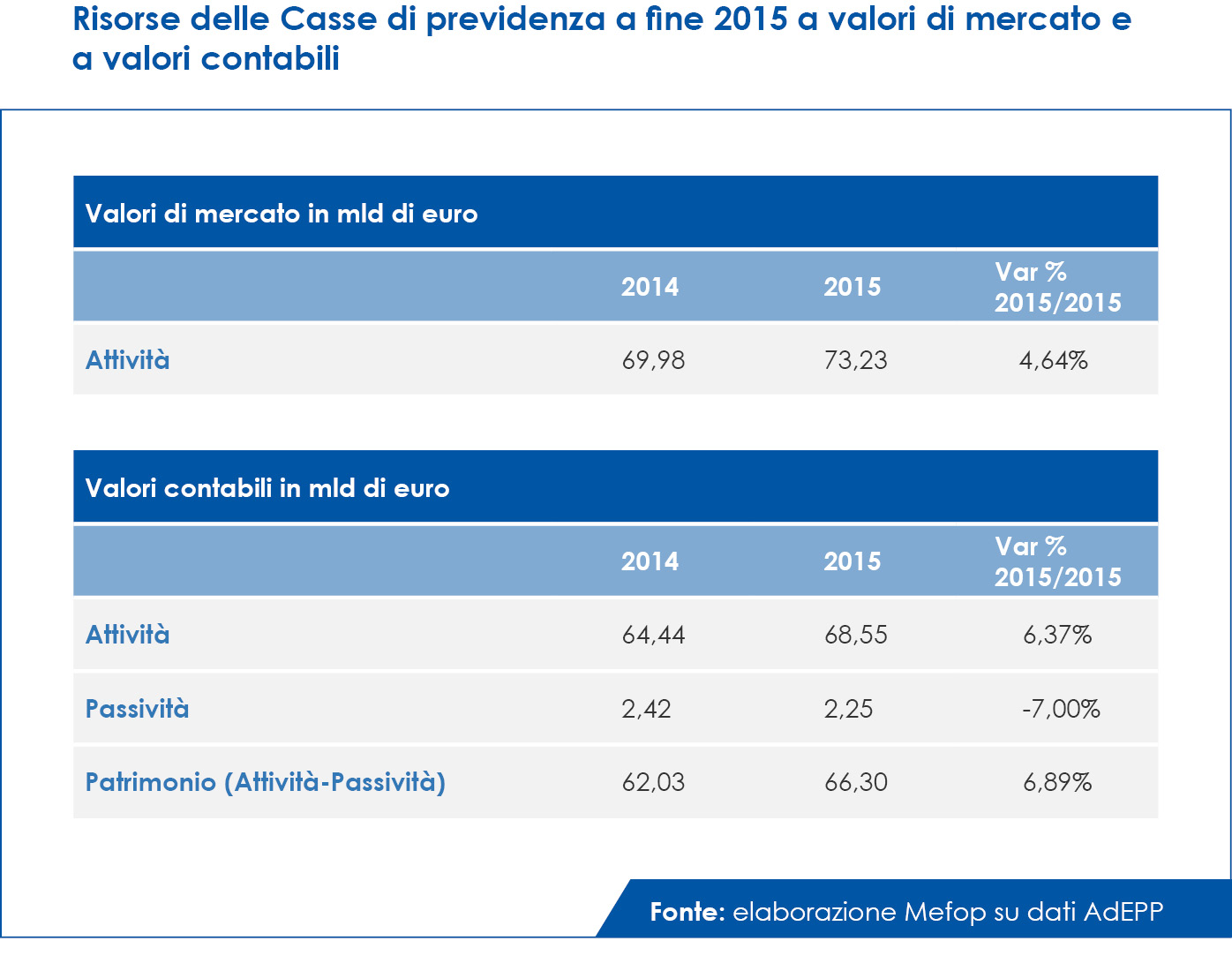

Se si adotta il criterio del mark to market gli attivi vengono valutati in 73,23 mld di EURO, in crescita di circa il 5% rispetto al 2014 e del 34% rispetto al 2011. Valorizzando gli attivi secondo le evidenze contabili questi sono pari a 68,55 mld di EURO. A fronte di passività iscritte a bilancio pari a 2,25 mld di EURO, ne risulta un patrimonio pari a 66,30 mld di EURO.

Per quanto riguarda la composizione dell’asset allocation strategica, si confermano le dinamiche in atto ormai da alcuni anni. Il 60% delle attività è investita in quattro classi di attivo: OICR non armonizzati (21%), titoli di stato (17%), OICR armonizzati (16%) e immobili (investimento diretto 6%). Più contenuta è l’allocazione in titoli di debito e di capitale.

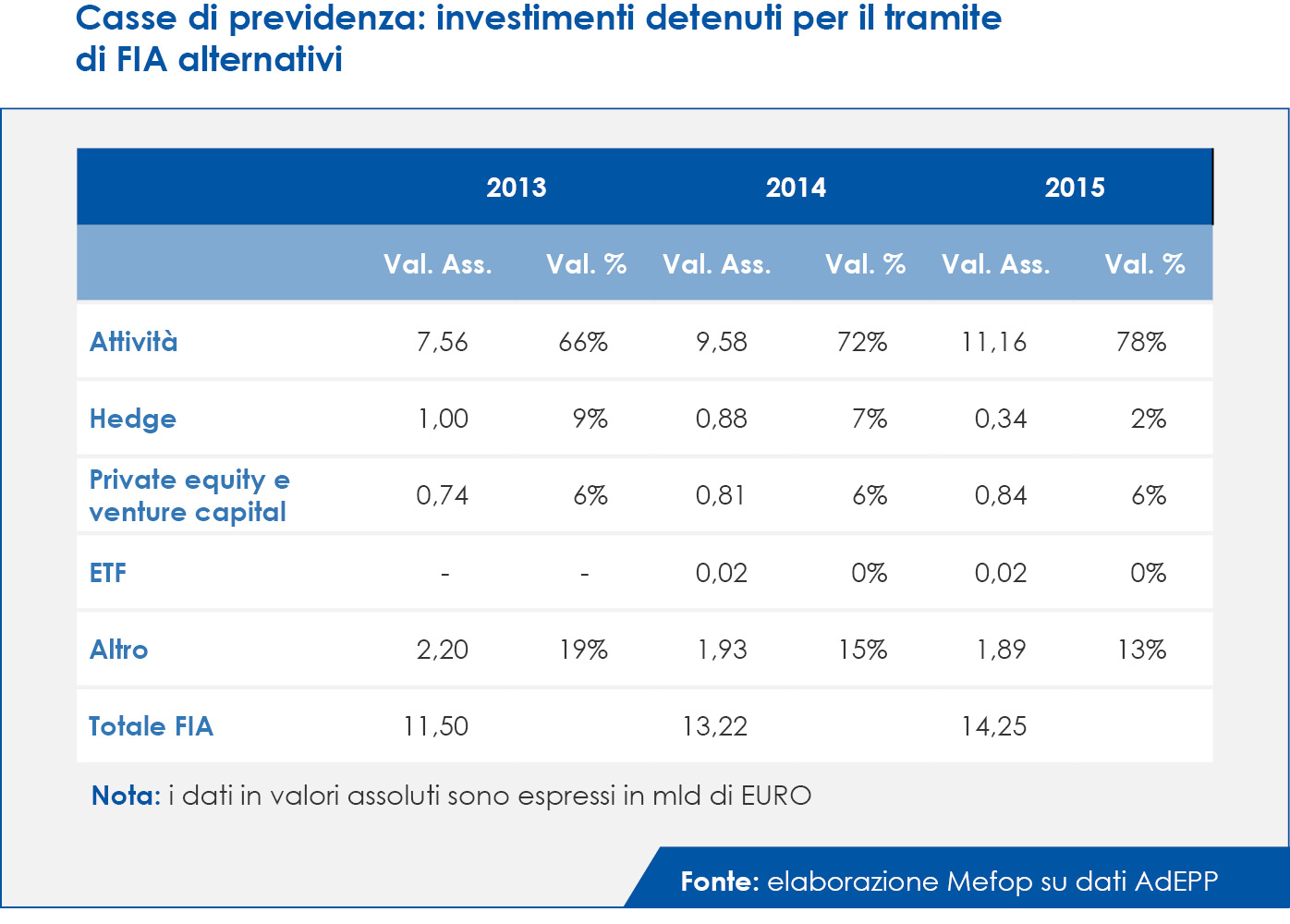

Continua la discesa dell’investimento immobiliare diretto: tra il 2013 e il 2015 il valore degli immobili gestiti direttamente dagli Enti, desumibile dai bilanci, è sceso del 21%, passando da 7,067 miliardi di EURO a 4,378 miliardi di EURO. Di contro, nello stesso periodo l’investimento in real estate per il tramite di FIA è aumentato del 48%, passando da 7,56 miliardi di EURO a 11,16 miliardi di EURO. Tale scelta gestionale ha modificato anche il profilo degli investimenti nei mercati privati. Infatti, sempre nello stesso periodo il peso dell’allocazione in FIA immobiliari è passato dal 66% (7,56 mld di EURO) al 78% (11,16 mld di EURO). L’incidenza negli altri attivi alternativi, sostanzialmente stabile in valori assoluti, è andata conseguentemente riducendosi.

Nota: i dati in valori assoluti sono espressi in mld di EURO

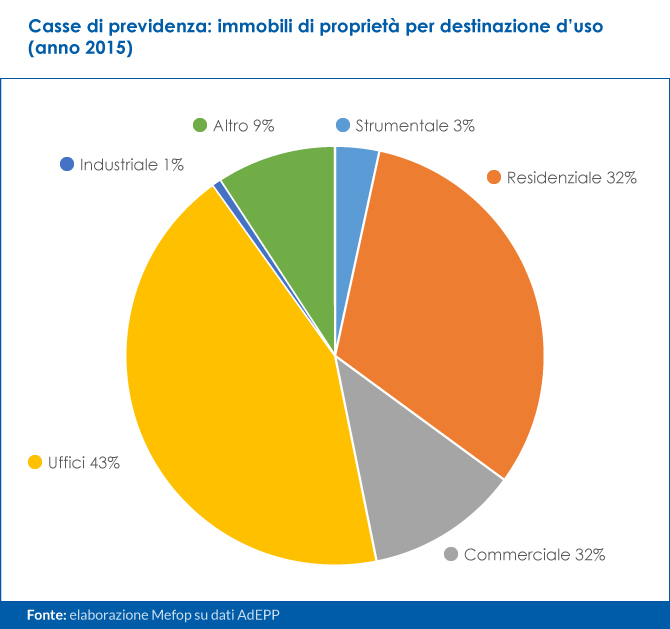

Per quanto riguarda la destinazione d’uso degli immobili detenuti in portafoglio, sia direttamente sia indirettamente, il 43% è adibita ad uffici, in aumento rispetto al 2014 (+4%), il 32% è rivolta ad uso residenziale (-14% rispetto al 2014) e un ulteriore 12% è impiegata a fini commerciali (+1% rispetto al 2014).

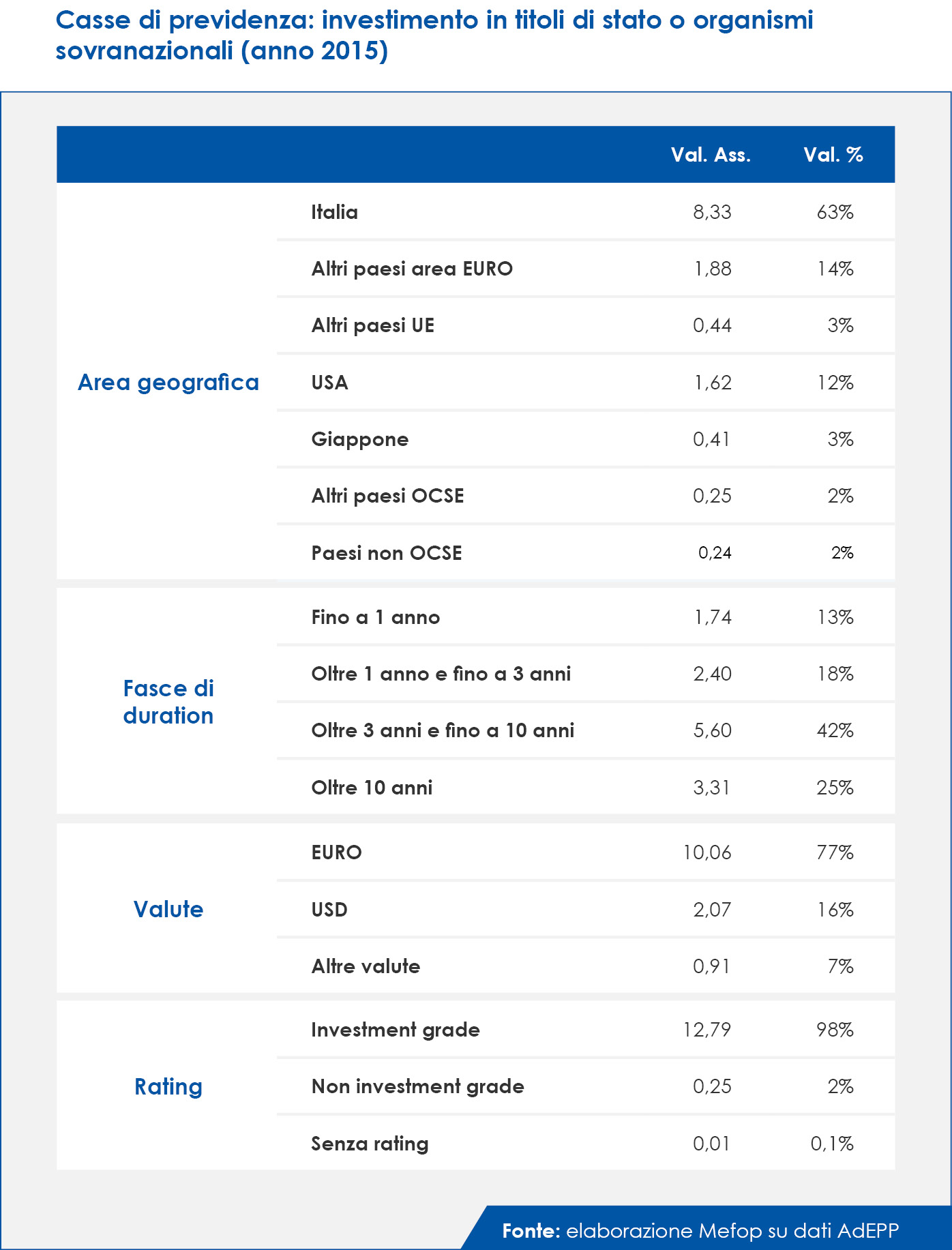

L’allocazione in titoli del debito pubblico, pari a oltre 13 mld di EURO, rappresenta un’altra cospicua parte del patrimonio delle Casse di previdenza. Il principale emittente beneficiario dell’impiego è la Repubblica Italiana (63% dell’investimento in obbligazioni sovrane), e in coerenza con la logica di lungo periodo dell’investimento a fini pensionistici il 42% ha una duration compresa tra 3 e 10 anni e il 25% superiore a 10 anni. Le obbligazioni governative sono denominate quasi esclusivamente in Euro (77%) e in USD (16%), e si caratterizzano per l’elevata copertura del rischio di credito dato che praticamente l’intero portafoglio (98%) ha una notazione Investment grade.

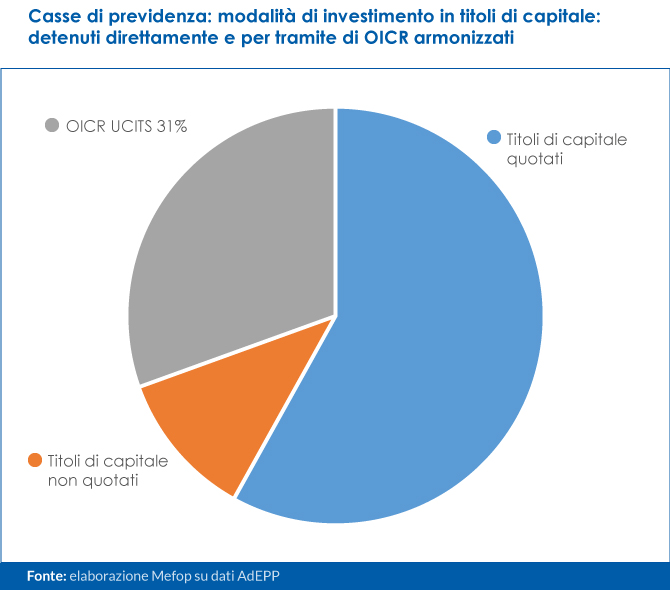

A fine 2015 l’investimento in titoli di capitale, sia diretto (quotati e non quotati), sia per il tramite di OICR UCITS, è pari a poco meno di 10 mld di EURO (Attività a valori contabili), in forte crescita rispetto al 2013 (+60%). L’impiego è effettuato prevalentemente mediante la compravendita diretta di titoli di capitale (69%) e in misura inferiore per il tramite di fondi comuni armonizzati di tipo azionario (31%).

A differenza dell’investimento nel debito sovrano, l’allocazione in titoli di capitale è rivolta prevalentemente ai mercati esteri (71%). L’impiego sul mercato italiano, pari al 29% dell’investimento azionario complessivamente detenuto, sia direttamente sia tramite OICR armonizzati, comunque, è tutt’altro che trascurabile e di gran lunga superiore rispetto agli schemi di previdenza complementare (0,9%, dato relativo al solo investimento diretto poiché la quota di azioni detenuta tramite OICR armonizzati non è disponibile per il 2015).

Antonello Motroni

Mefop

In Mefop dal 2006. Laureato in Economia e Commercio, si occupa di analisi economica e finanziaria ed è co-responsabile della gestione di Previ|DATA. Si occupa dei profili comunitari della previdenza integrativa.