Blog Mefop

Oltre il debito governativo: come innovare la gestione della componente obbligazionaria nel portafoglio degli investitori previdenziali

- Previdenza complementare

- Europa e mondo

- Gestione delle risorse

- Fondi pensione

Nel corso degli ultimi anni, i governi hanno dovuto fare i conti con una fase di recessione che sarà certamente ricordata nei libri di storia. Impossibilitati a utilizzare la tradizionale leva del bilancio, per via dell’eccesso di debito che, nonostante l’austerity e i tagli apportati, continua ancora a crescere, hanno finito con il delegare alle banche centrali il compito di promuovere la crescita e lo sviluppo. Queste ultime sono quindi divenute indiscusse protagoniste delle scelte di politica economica. I programmi di quantitative easing, posti in essere dalla Fed e dalla BoE all’indomani delle crisi, più recentemente dalla BCE e dalla BoJ e dalle banche centrali di altri svariati paesi, hanno avuto l’effetto di cambiare profondamente i mercati, con impatto sulle variabili che guidano la costruzione di portafoglio: rendimenti, volatilità e correlazione.

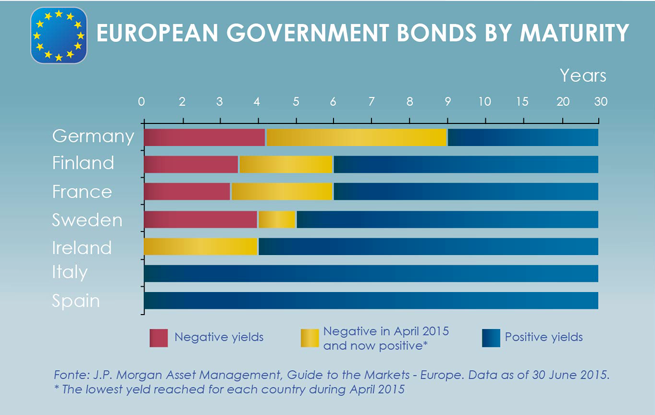

Sul mercato dei titoli di Stato i rendimenti sono ai minimi storici e negativi per il primo tratto della curva. Il rialzo dei tassi registrato a partire dalla fine del mese di aprile, in seguito al sell off che ha riguardo i titoli di alcuni paesi, tra cui la Germania, ha fatto sì che in corrispondenza di maturity alle quali i bond presentavano rendimenti negativi, siano tornati ora positivi.

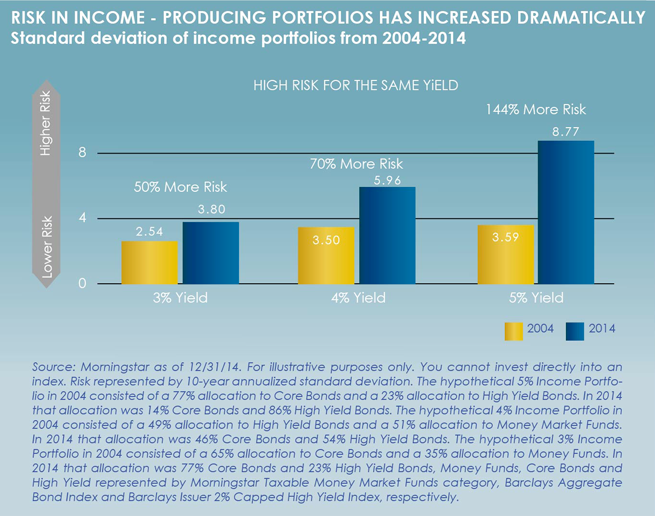

La significativa riduzione della redditività della componente obbligazionaria potrebbe costringere gli investitori, dati gli obiettivi posti, a valutare una revisione dell’asset allocation strategica orientandosi verso altre tipologie di strumenti che presentano un profilo di rischio rendimento più attraente. Il grafico che segue evidenzia l’incremento del livello di rischio di un portafoglio tra il 2004 e il 2014, in corrispondenza di determinati livelli di rendimento. Se, per conseguire un rendimento del 5%, nel 2004 era necessario investire il 77% delle risorse in core bonds e il restante 23% in high yield, nel 2014 lo stesso obiettivo sarebbe raggiunto attraverso una composizione di portafoglio completamente invertita (14% core bonds, 86% high yield) e un incremento della volatilità del 144%.

L’attuale scenario di mercato spinge dunque gli investitori previdenziali a valutare la bontà della politica di investimento nel raggiungimento degli obiettivi della gestione finanziaria. Il momento sembra essere il migliore per una valutazione delle politiche di investimento, dato l’obbligo dei fondi pensione di revisione del documento sulle politiche di investimento entro il 31.12.2015 e la fase di transizione dell’adeguamento tra 703/96 e 166/2014, che si chiuderà a maggio del 2016.

I programmi di quantitative easing hanno avuto anche l’effetto di incrementare la volatilità del mercato obbligazionario. Come Draghi (Presidente della BCE) ha tenuto a precisare, in occasione della conferenza stampa tenutasi lo scorso 3 giugno, gli operatori devono abituarsi a periodi di forte incertezza, giacché con tassi così bassi, i prezzi degli asset tendono a presentare una volatilità più elevata. Anche la correlazione tra azioni e obbligazioni ha presentato forti anomalie, con l’inversione di segno (da negativo a positivo) e i conseguenti effetti sulla diversificazione di portafogli bilanciati.

Come si stanno muovendo i fondi pensione in questo nuovo contesto?

In base ai dati di un’indagine condotta Mercer nel 2015 su un campione di fondi pensione europei, i piani pensionistici che hanno deciso di allocare risorse in titoli obbligazionari growth-oriented risulta essere pari al 40%, in aumento rispetto al 27% della survey 2014, con un’esposizione media pari all’11%, a indicare un crescente interesse per strumenti di investimento che possano consentire di beneficiare di un profilo di rischio-rendimento più soddisfacente. Tra questi, sono in particolare gli emerging market, le obbligazioni high yield e le strategie del credito multi asset a riscuotere maggiore interesse, con un’esposizione target superiore al 15%.

PER APPROFONDIRE

Scarica i materiali del Seminario tecnico

Stefania Luzi

Mefop

In Mefop dal 2001. Laureata in Scienze Statistiche ed Economiche, specialista in gestione finanziaria di fondi pensione e casse professionali, i temi Esg e dei diritti di voto. Segue il coordinamento editoriale della rivista Prospettive e cura l'analisi di mercato e le relazioni esterne.