Blog Mefop

Legge concorrenza: Tfr “flessibile”, nuova prestazione anticipata, riscatto immediato anche per gli individuali e altro ancora...

- Previdenza complementare

- Diritti e prestazioni

- Tfr

- Fondi pensione

Dopo un ostico iter normativo avviato nel 2015, il 29 agosto 2017 è entrata in vigore la Legge per il mercato e la concorrenza n.124 del 2017 che riforma qualche aspetto della disciplina di settore della previdenza complementare meritevole di attenzione. Mefop ha seguito le vicissitudini che hanno connotato la spola del progetto di legge tra i due rami del Parlamento analizzando di volta in volta gli emendamenti al testo originario che, nella sua versione definitiva, assume una portata ben più blanda.

Si illustrano di seguito le novità legislative che più interessano.

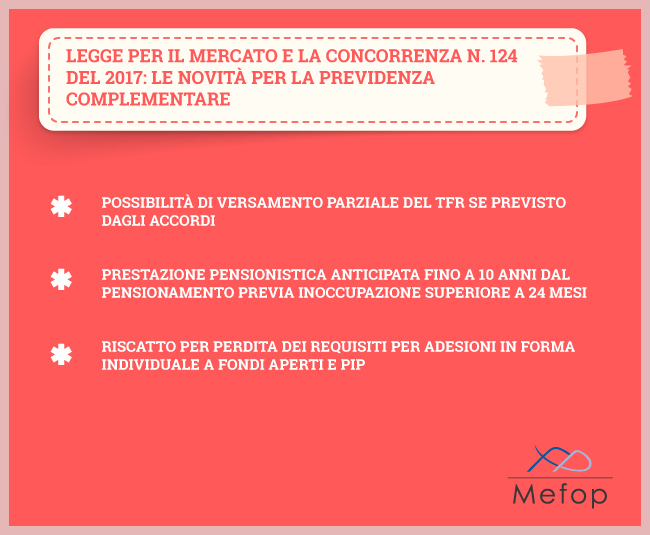

In termini di finanziamento della posizione previdenziale mediante versamento del Trattamento di fine rapporto, si prevede oggi la possibilità di destinare al fondo pensione anche una quota del Tfr maturando senza vincoli circa la destinazione integrale dello stesso purchè tale facoltà sia ammessa da appositi accordi.

Questa possibilità fino ad oggi è stata riservata unicamente ai lavoratori c.d. “ante ‘93”.

Per quanto concerne le possibilità di accesso alla erogazione del montante previdenziale accumulato sono due i profili che vengono in rilievo: la prestazione pensionistica anticipata di previdenza complementare e il riscatto per perdita dei requisiti.

La prestazione pensionistica anticipata di previdenza complementare, nella sua nuova formulazione, è ammessa, in tutto o in parte, per soggetti che versino in uno stato di inoccupazione superiore a 24 mesi e si trovino a non più di 5 anni di distanza dal pensionamento. Questo anticipo temporale può essere ampliato dal singolo fondo pensione (mediante apposita previsione statutaria o regolamentare) fino ad un massimo di 10 anni. Tale prestazione anticipata, in alternativa alle forme classiche di capitale/rendita, potrà essere erogata come “rendita temporanea anticipata”. Il legislatore sembra così inserire stabilmente, nel quadro normativo della disciplina di settore, una misura che la legge di bilancio per il 2017 ha introdotto come sperimentale fino al 31 dicembre 2018, la c.d. “RITA” appunto.

Sul versante del riscatto per perdita dei requisiti, la riforma opera un’interessante iniziativa di equiparazione tra forme collettive e adesioni individuali. Il riscatto per perdita requisiti normalmente connesso al cambio o cessazione del rapporto di lavoro ha rappresentato infatti fino ad oggi appannaggio esclusivo delle adesioni collettive; la grande innovazione consiste quindi nella estensione di questa forma di riscatto immediato anche alle adesioni in forma individuale.

Diverse le conseguenze sotto questo profilo: si pensi a lavoratori iscritti in via individuale ad un fondo aperto o ad un Pip che in caso di cessazione dell’attività erano impossibilitati fino ad oggi – in assenza delle condizioni di lunga inoccupazione, cassa integrazione, mobilità o pensionamento – a riscattare le posizioni individuali accumulate.

Altro aspetto cruciale riguarda la cessione del quinto dello stipendio con cessione in garanzia della posizione di previdenza complementare: gli aderenti individuali, in caso di cessazione del rapporto di lavoro, vedevano preclusa la facoltà di estinguere i debiti residui mediante liquidazione del capitale previdenziale. Oggi l’iscritto può riscattare in favore della finanziaria ovvero, quest’ultima, può esercitare la delega al riscatto a prescindere dalla tipologia di adesione.

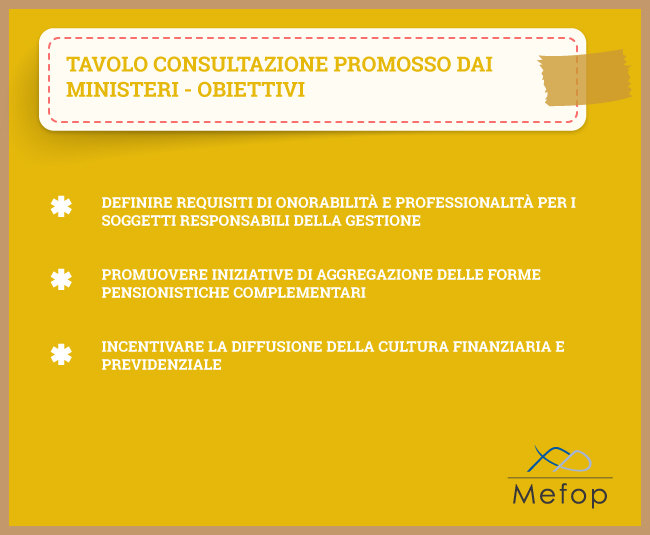

Da ultimo, sempre in tema di previdenza complementare, la Legge sulla concorrenza in commento contiene una precisa previsione normativa relativa all’avvio di un Tavolo di consultazione promosso dal Ministro del lavoro, di concerto con i Ministri dell’economia e dello sviluppo economico allo scopo di:

- meglio definire i requisiti per l’attività dei fondi, con particolare riguardo ai requisiti di onorabilità e professionalità che devono sussistere in capo ai soggetti responsabili della gestione;

- promuovere iniziative di aggregazione delle forme pensionistiche complementari per una razionalizzazione che ne aumenti l’efficienza;

- sollecitare la diffusione della cultura finanziaria e previdenziale.

PER APPROFONDIRE

La Pillola 121, che reca una prima lettura delle nuove disposizioni e dell'impatto di queste sulla normativa di settore (servizio pillole in abbonamento), è disponibile cliccando qui

Questi temi ed altri di vivace attualità saranno oggetto di approfondimento in occasione dei workshop Mefop di ottobre che si svolgeranno sia su Roma che su Milano.

Per scaricare la relativa brochure, clicca qui

Lorenzo Cicero

Mefop

In Mefop dal 2008. Avvocato. Laureato in Giurisprudenza. Esperto di aspetti normativi e di governance, coordina i comitati delle funzioni fondamentali dei fondi pensione. È responsabile della consulenza e della formazione in materia legale.