Blog Mefop

Nuova direttiva IORP e UE Personal Pension Products: quali effetti per la previdenza complementare in Italia?

- Previdenza complementare

- Europa e mondo

- Iorp2

- Pepp

- Fondi pensione

Lo scorso luglio EIOPA ha pubblicato il Final Advice sullo sviluppo del mercato europeo degli schemi ad adesione personale (Cfr. Eiopa’s advice on the development of an EU Single Market for Personal Pension Products, PPP), e il 27 luglio la Direzione Generale per la stabilità finanziaria, i servizi finanziari e la Capital Market Union (DG FISMA) della Commissione Ue ha avviato una pubblica consultazione sul tema (Action on a Potential EU Personal Pension Framework (La risposta di Mefop alla consultazione è disponibile cliccando qui).

Per EIOPA il modo più efficiente per arrivare al mercato unico dei piani pensionistici individuali è costituito dallo schema pan-europeo (PEPP), che dovrebbe aggiungersi ai prodotti già operativi in ciascun Paese (second regime) e a cui potrebbero essere estesi i vantaggi fiscali riconosciuti già oggi alle forme individuali già operative in ciascun Paese.

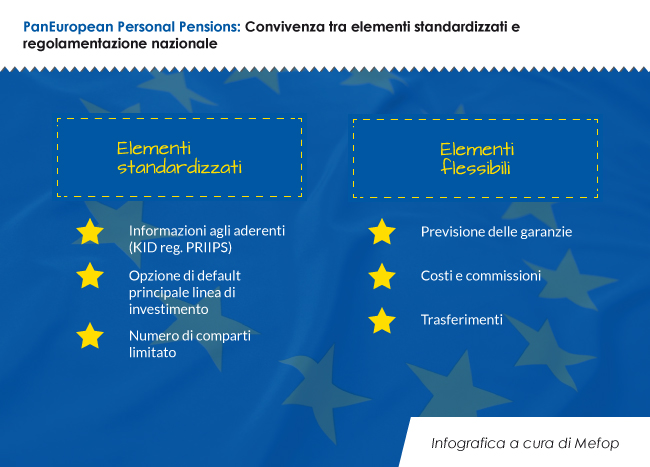

I PEPP dovrebbero vedere la convivenza di elementi standardizzati e di aspetti lasciati alla regolamentazione nazionale secondo la seguente articolazione:

Il Key Investment Document del Regolamento PRIIPs dovrebbe rappresentare la base di partenza in materia di informativa agli aderenti; di contro in materia di governance troverebbero applicazione le norme settoriali dei provider. L’offerta di investimento dovrebbe essere limitata e dovrebbe prevedere una linea di default per semplificare le scelte degli aderenti. In questo modo, oltre a non essere necessaria alcuna consulenza, si incentiverebbe il collocamento on-line, elemento fondamentale per il contenimento dei costi. In materia di autorizzazione dovrebbe valere il principio del mutuo riconoscimento tra autorità nazionali, sul modello del passaporto europeo per UCITS e FIA. Sulla fiscalità, essendo una competenza nazionale EIOPA raccomanda un uso non discriminatorio.

La consultazione della DG FISMA sulle potenzialità di un piano pensionistico ad adesione individuale pan europeo si inserisce nel progetto della Capital Market Union con cui Bruxelles punta a mobilitare risorse per il sostegno delle attività economiche e infrastrutturali. Nella risposta Mefop, insieme a Assofondipensione e Assoprevidenza, pone l’accento sulle complessità del progetto. L’approccio one size fits all non sembra essere la via più efficiente per la creazione del mercato unico dei piani pensionistici personali, soprattutto nei Paesi dove questi prodotti sono già diffusi e strettamente regolati. C’è il rischio che asimmetrie regolamentari tra gli schemi UE e quelli nazionali possano portare a una riduzione delle tutele degli aderenti anziché incrementarli. Tra le principali perplessità vanno segnalate l’informativa agli aderenti, il ruolo della Covip e l’impiego degli incentivi fiscali.

Lo scorso 30 giugno la Commissione Ue ha approvato il testo di compromesso della direttiva IORP2 che verrà formalmente ratificato da Parlamento e Consiglio entro l’anno. Tra le principali novità si segnalano le previsioni su investimenti, governance e informazioni agli aderenti.

Nel Fondo dovranno essere presenti almeno tre funzioni chiave: risk management, internal audit e, laddove necessario, funzione attuariale. La Direttiva richiederà la previsione di policy scritte sull’operatività delle funzioni chiave da revisionare con cadenza almeno triennale. I piani di previdenza complementare dovranno inoltre dotarsi di un efficiente sistema di controlli interni, con particolare riferimento alle procedure amministrative e contabili e ai meccanismi di reporting sull’esito dei controlli.

Il ruolo della banca depositaria ha costituito uno degli elementi più problematici per il raggiungimento del compromesso finale. La soluzione finale che è stata adottata prevede, sia per gli schemi a prestazione definita sia per i piani in cui gli aderenti sopportano per intero i rischi dell’investimento finanziario, che debba essere la legislazione del paese d’origine a prevedere la nomina di una banca depositaria. Inoltre, nel caso dei soli fondi a contribuzione definita che effettuano attività cross-border la nomina del depositario nel paese ospite è subordinata alla presenza nell’ordinamento dello Stato d’origine della medesima previsione.

Il nuovo testo della direttiva definisce le informazioni che gli schemi di previdenza complementare dovranno fornire ai potenziali aderenti, agli iscritti durante la fase di accumulo e ai beneficiari delle prestazioni. I contenuti dovranno essere aggiornati e scritti in modo semplice evitando il ricorso a termini gergali; dovranno essere presentati in modo semplice e nella lingua del paese di riferimento e, da ultimo, dovranno essere resi disponibili gratuitamente o in forma scritta oppure per via elettronica. Uno dei punti più rilevanti della nuova Direttiva IORP è rappresentato dal Pension Benefit Statement, l’informativa annuale agli aderenti sullo stato dell’accumulazione. In materia di investimenti è presente un forte richiamo all’impiego di strategie ESG.

PER APPROFONDIRE

Questi temi saranno oggetto del seminario Mefop: “La previdenza complementare italiana nel contesto normativo europeo: prospettive, rischi e opportunità” che si terrà il prossimo 23 novembre a Roma. Clicca qui per maggiori informazioni

Antonello Motroni

Mefop

In Mefop dal 2006. Laureato in Economia e Commercio, si occupa di analisi economica e finanziaria ed è co-responsabile della gestione di Previ|DATA. Si occupa dei profili comunitari della previdenza integrativa.