Blog Mefop

La Covip fa il punto sulle Casse di previdenza

- Gestione delle risorse

- Casse di previdenza

- Liberi professionisti

L’art. 14, comma 1, del D.l. 98/2011 ha consegnato alla Covip il controllo sugli investimenti e sulla composizione dei patrimoni delle Casse di previdenza; la relazione presentata dall’autorità lo scorso 26 novembre è stata l’occasione per fare il punto sulle attività svolte per l’annualità 2024.

Tra il 2023 e il 2024 gli attivi a valori di mercato sono aumentati in modo significativo, passando da 114,0 a 125,1 miliardi di euro (+9,8%), negli ultimi 10 anni la crescita è stata pari, in media, a 5,7% e l’incidenza degli attivi sul Pil si è attestata a 5,7% (4,4% nel 2014). Il settore mostra un elevato livello di concentrazione, con i primi cinque enti per dimensione patrimoniale che detengono il 75,7% degli attivi (70,6% nel 2014).

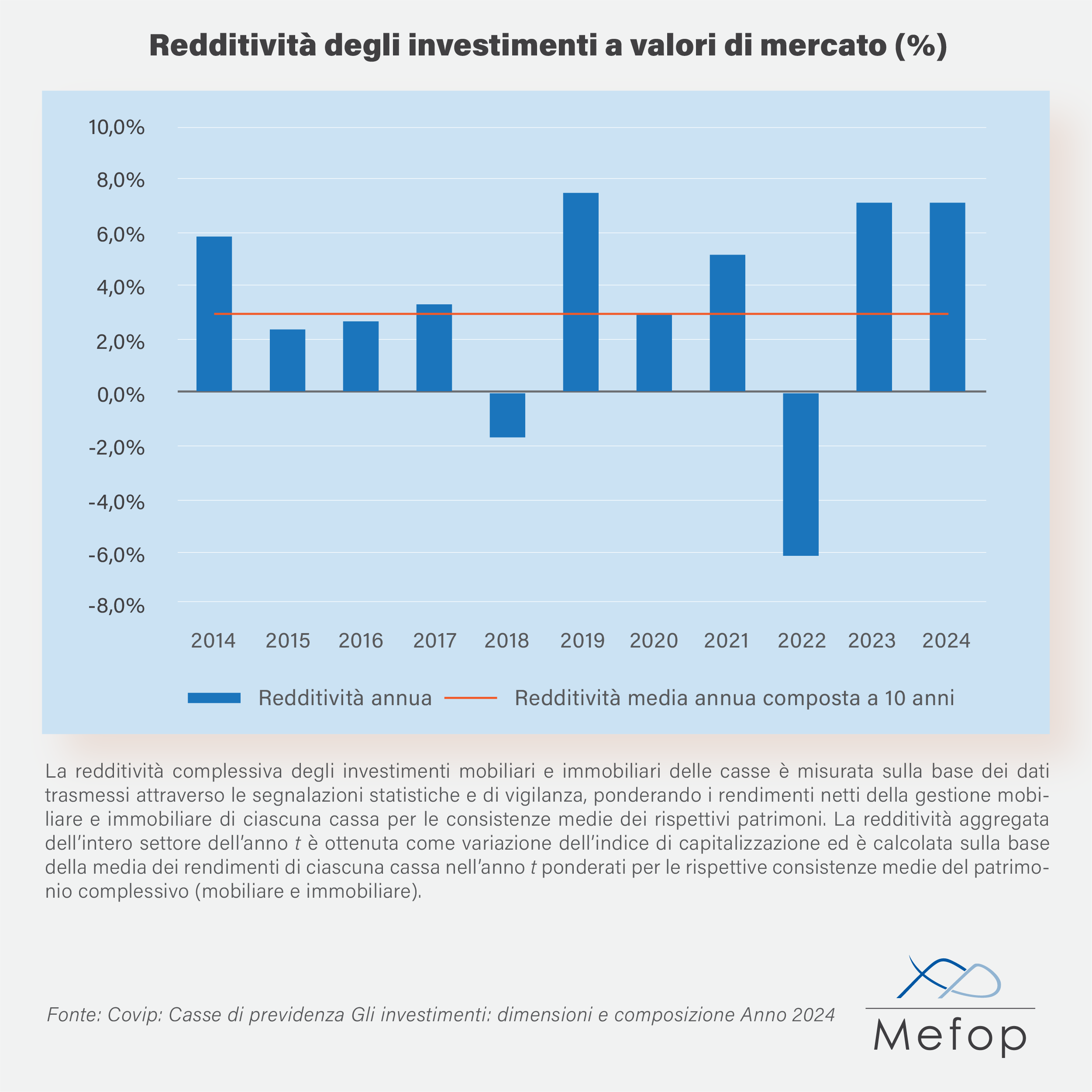

La crescita degli attivi risente sia dell’andamento della gestione previdenziale sia della redditività degli investimenti. Per quanto riguarda il primo profilo, nel 2024 la differenza positiva tra contributi incassati e prestazioni erogate è stata pari a 4,4 miliardi, (3,5% dell’attivo); la gestione del patrimonio mobiliare e immobiliare ha generato 7,6 miliardi, con una redditività pari a 7%. Il rendimento medio annuo composto è stato pari a 2,9% nell’orizzonte decennale e a 3,1% nel periodo 2020-2024.

.png)

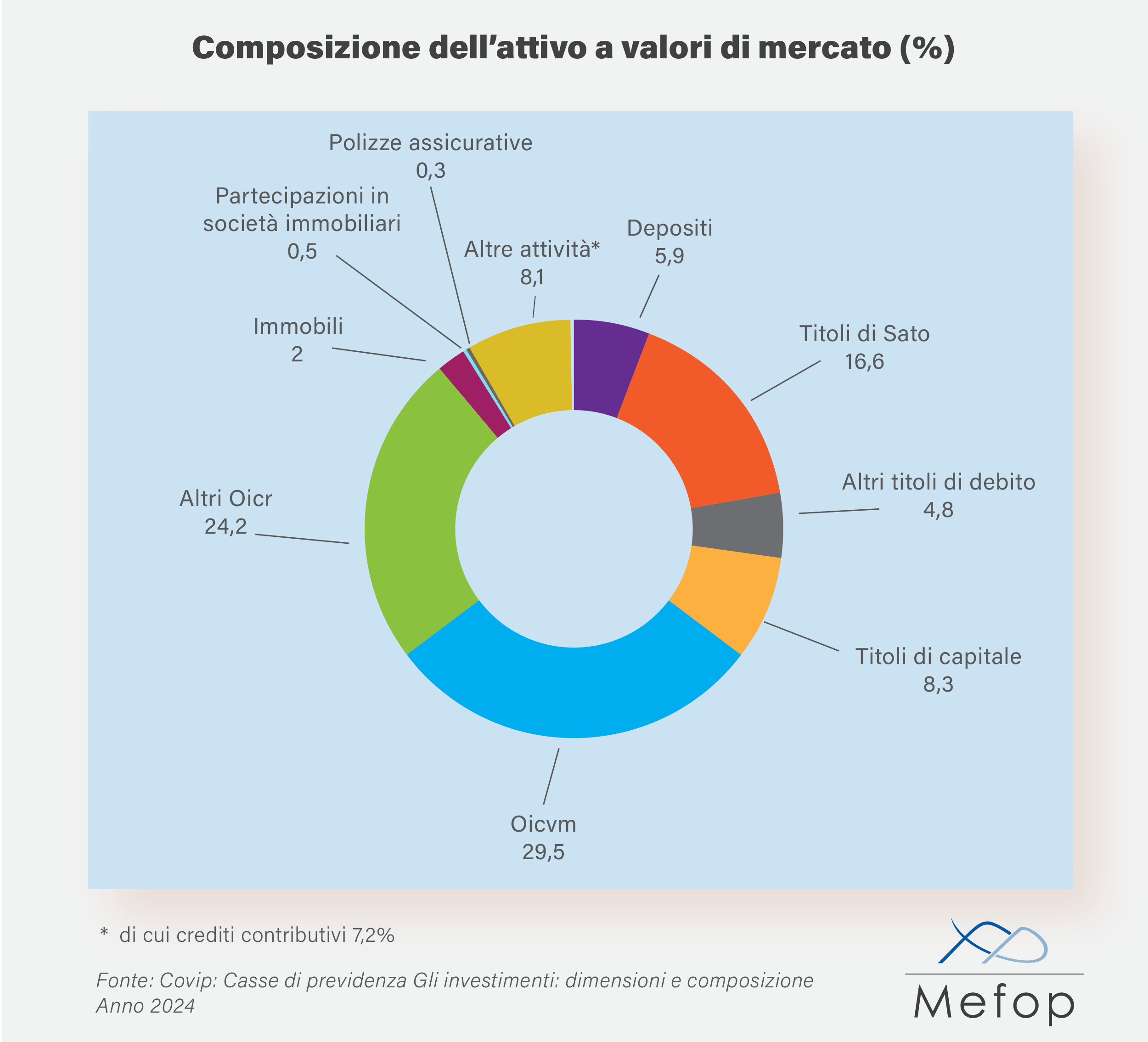

A fine 2024 l’attivo allocato in Oicr diversi da quelli armonizzati era pari a 30,3 miliardi (24,2%) e quello detenuto presso Oicr armonizzati ammontava a 36,9 miliardi (29,5%). Gli investimenti in titoli governativi erano pari a 20,7 miliardi (16,6%) e quelli in titoli di capitale a 10,4 miliardi (8,3%).

Il valore degli immobili detenuti direttamente era di 2,5 miliardi (2,0%). Nel complesso, utilizzando la lente del look through, gli investimenti in titoli di debito rappresentavano il 38,1% degli attivi (47,7 miliardi), l’equity ammontava al 19,4% (24,2 miliardi) e gli investimenti immobiliari al 15,8% (19,8 miliardi). Per questi ultimi si è consolidata ulteriormente la contrazione nel peso nei portafogli: nel 2020 gli immobili rappresentavano il 19,4% degli attivi, cinque anni più tardi tale percentuale era scesa a 15,8%.

I fondi immobiliari si confermano la principale forma di allocazione in asset alternativi (16,7 miliardi, pari al 13,4%); più contenuti gli investimenti in private equity (5,2 miliardi, pari al 4,2%), fondi infrastrutturali (4,8 miliardi, pari al 3,8%) e private debt (2,0 miliardi, pari a 1,6%).

.png)

Il 59,7% del portafoglio obbligazionario è costituito da emissioni governative, per oltre la metà originate dall’Italia (34,2%); la quota di obbligazioni sovrane domestiche è detenuta per lo più direttamente, di contro gli investimenti tramite Oicvm sono maggiormente diversificati geograficamente. Per quanto riguarda il debito corporate (40,3% del portafoglio obbligazionario) oltre la metà è emesso da enti residenti nei paesi dell’area euro (16,7% di cui Italia 3,3%) e negli USA (13,6%). Più del 50% dei bond ha una duration compresa tra 3 e 10 anni; la metà del portafoglio obbligazionario corporate è originata da imprese del settore finanziario (49,1%), le emissioni riconducibili al settore IT “pesano” per il 2,7%.

La distribuzione geografica degli investimenti azionari presenta elementi comuni a quella delle obbligazioni governative in quanto gli investimenti detenuti direttamente (sono conteggiate anche le quote detenute nel capitale della Banca d’Italia) sono allocati a larga maggioranza in Italia (83,8%) mentre - nel caso del sottostante equity degli Oicvm - si registra una maggiore diversificazione anche se poco meno della metà è comunque riconducibile ad aziende degli Stati Uniti (45,4%). Anche in questo caso il settore economico prevalente di appartenenza delle imprese partecipate è quello finanziario (36,0%), seguito dalle aziende del settore IT (14,6%).

Gli investimenti domestici (al netto dei depositi, delle polizze e delle altre attività) ammontavano a 48,1 miliardi di euro a fronte dei 43,9 del 2023, essi rappresentavano il 38,4% degli investimenti complessivamente detenuti, un dato in linea con quello del 2023. Gli investimenti in Italia erano allocati per lo più in immobili, fondi immobiliari e titoli di stato.

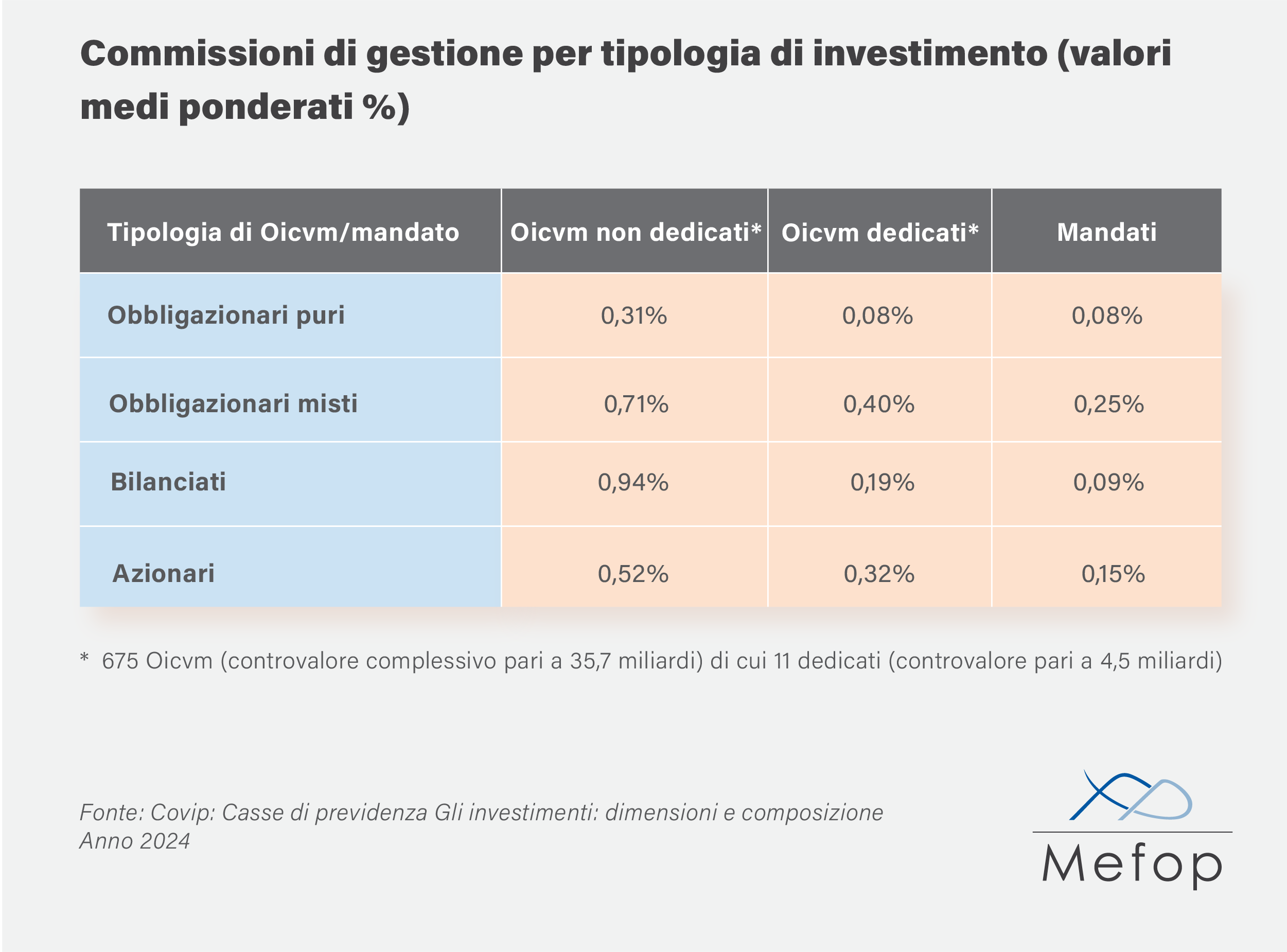

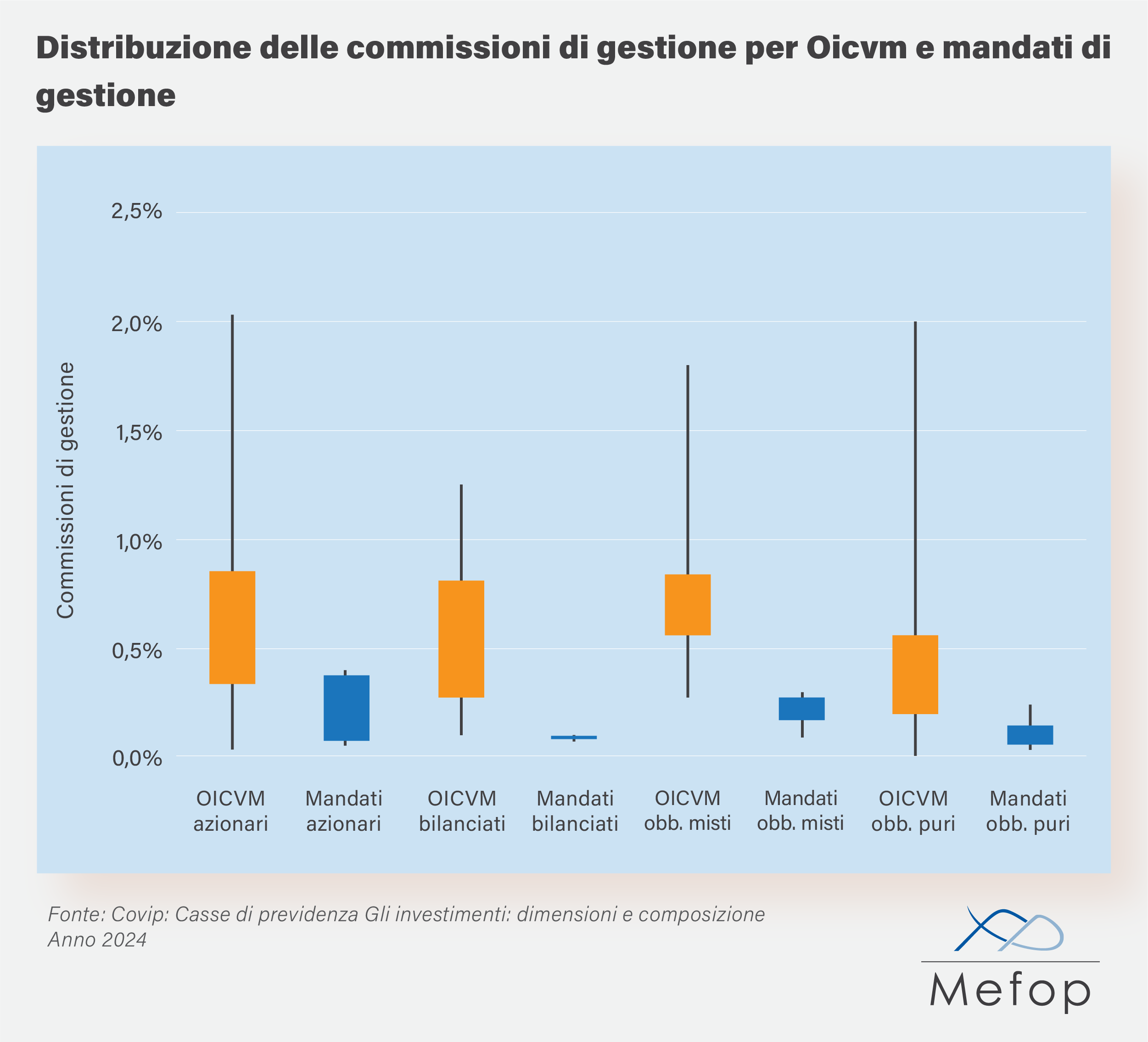

Per quanto riguarda le modalità di investimento delle risorse, la gestione diretta continua ad essere prevalente (87,6%), il peso delle risorse investite tramite mandati rimane contenuto (12,4%). Il rapporto confronta i profili di costo delle modalità di gestione: diretta tramite la sottoscrizione di Oicvm dedicati e non e mandati.

L’analisi evidenzia come, mediamente, le gestioni di portafoglio siano più economiche rispetto all’investimento tramite Oicvm, inoltre il profilo di costo di questi ultimi è mediamente più basso nel caso di quelli dedicati. I profili di costo degli Oicvm sono caratterizzati da una maggiore variabilità rispetto a quelli dei mandati di gestione. L’analisi suggerisce che, oltre a fattori di carattere operativo, amministrativo e contabile, la decisione sulla modalità di investimento dovrebbe tenere maggiormente conto dei profili commissionali.

.png)

.png)

Antonello Motroni

Mefop

In Mefop dal 2006. Laureato in Economia e Commercio, si occupa di analisi economica e finanziaria ed è co-responsabile della gestione di Previ|DATA. Si occupa dei profili comunitari della previdenza integrativa.