Blog Mefop

Illegittimo il prelievo forzoso a carico delle Casse di previdenza professionale

- Welfare liberi professionisti

- Spending review

- Casse di previdenza

Il contenzioso avviato dalla Cassa dei dottori commercialisti

Come noto la Cassa dei Dottori Commercialisti (Cnpadc) aveva impugnato dinanzi al Tar i provvedimenti attuativi dell’art. 8, comma 3, del d.l. 95/2012 (convertito dalla l. 135/2012).

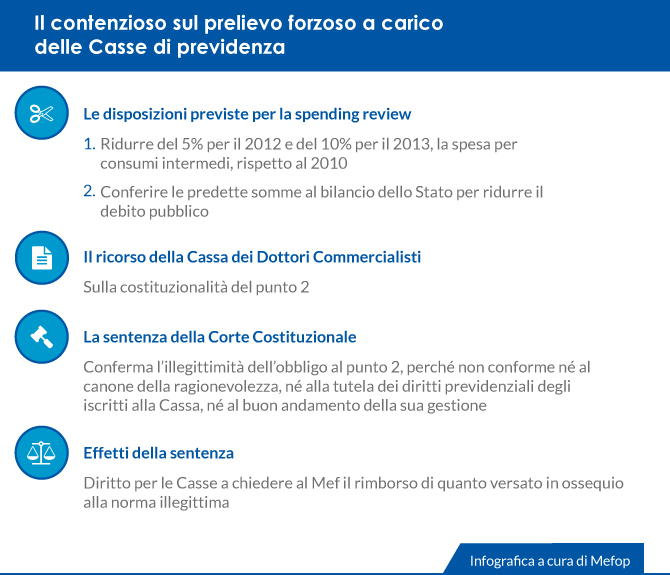

La norma, nell’ambito della c.d. “spending review”, disponeva, a carico di tutte le amministrazioni pubbliche rientranti nel conto economico consolidato dello Stato Italiano e, quindi, anche delle Casse di previdenza professionale (in quanto “organismi di diritto pubblico”) l’obbligo di:

1) ridurre del 5% per il 2012 e del 10% per il 2013, la spesa per consumi intermedi, rispetto al 2010;

2) conferire le predette somme al bilancio dello Stato per ridurre il debito pubblico.

Nel ricorso, la Cnpadc aveva sollevato dubbi sulla costituzionalità di quanto al punto 2).

Il Tar Lazio ha respinto il ricorso mentre, in appello, il Consiglio di Stato ha ritenuto che la questione di costituzionalità fosse rilevante e non manifestamente infondata rimettendola alla Corte Costituzionale.

La sentenza n. 7/2017 della Corte Costituzionale

La Corte, con la sentenza n. 7/2017 ha dichiarato l’illegittimità dell’obbligo di cui al precedente punto 2), perché non conforme né al canone della ragionevolezza, né alla tutela dei diritti previdenziali degli iscritti alla Cassa, né al buon andamento della sua gestione. Queste, in estrema sintesi le argomentazioni della Corte:

- quanto alla ragionevolezza, (art. 3 Cost.), è “incongruo”, sacrificare l’interesse previdenziale ad un generico e “macroeconomicamente esiguo” impiego delle somme nel bilancio statale che, peraltro, ha effetti neutri. Infatti prelevare somme da un Organismo di diritto pubblico per conferirle al bilancio dello Stato è un’operazione “a somma zero” per il conto economico consolidato dello Stato.

- quanto al buon andamento (art. 97 Cost.), la privatizzazione delle Casse, è ispirata ad un sistema mutualistico, diverso dalla soluzione «generalista» pubblica: il modello (di successo) si fonda sull’autonomia finanziaria, sul divieto di contribuzione statale e sulla ricerca dell’equilibrio di lungo periodo sul piano previdenziale. Ciò posto, non è l’ammontare del prelievo a configurare l’illegittimità, ma la lesione della correlazione contributi-prestazioni alla base del sistema previdenziale professionale.

- quanto alla tutela dei diritti previdenziali (art. 38 Cost.), in un sistema basato sulla capitalizzazione dei contributi versati, il prelievo mina l’equilibrio previdenziale di lungo periodo - rafforzato dalla recente normativa di riforma del sistema previdenziale (art. 24, comma 24, del d.l. 201/11) - che è “elemento indefettibile dell’esperienza previdenziale autonoma”.

Effetti diretti ed indiretti della sentenza

Con la pubblicazione della sentenza in Gazzetta Ufficiale (avvenuta il 18/1/17), sorge, in capo a ciascuna Cassa il diritto a chiedere al Mef il rimborso di quanto versato in ossequio alla norma illegittima (complessivamente, ca. €30mln, comprensivi degli importi versati fino a tutto il 2016 in applicazione delle norme del 2014 che hanno esteso ed aumentato sino al 15% il prelievo introdotto dalla norma illegittima).

Indirettamente, la sentenza conferma l’inserimento delle Casse nel “perimetro bilancistico pubblico” ma pone dei “paletti” relativamente a modalità e limiti entro i quali resta legittimo incidere sull’autonomia delle Casse.

È auspicabile che i principi affermati dalla sentenza pongano fine ai numerosi interventi estemporanei, autoritativi e limitativi posti in essere a carico del sistema delle Casse professionali, e si apra una stagione di “revisione positiva” della previdenza professionale, sotto il profilo della riduzione del carico fiscale sul risparmio previdenziale e dello sviluppo di forme di welfare che, queste sì, potrebbero dare sollievo al bilancio dello Stato che oggi se ne dovrebbe far carico: magari a partire dal “Testo Unico della Previdenza professionale” che la Commissione bicamerale di vigilanza sugli enti previdenziali si appresta a porre in discussione in Parlamento.

Riccardo Pallotta

Esperto di ordinamento delle professioni e di previdenza professionale, collabora con la pubblicazione telematica IPSOA, per la quale scrive prevalentemente sulle predette materie.