Blog Mefop

La gestione finanziaria dei fondi pensione preesistenti

- Previdenza complementare

- Gestione delle risorse

- Fondi pensione

Con il MidTerm Report n.10, di prossima pubblicazione, Mefop si focalizza in materia sistematica sui temi delle strategie di investimento dei Fpp. Si tratta di esperienze particolarmente interessanti per tutti gli operatori di previdenza complementare per le soluzioni che, nel corso del tempo, sono state adottate sia in materia di classi di attivo (investimenti illiquidi e gestioni assicurative) sia sul versante dei modelli di investimento. Le elaborazioni sono riferite alla situazione dei portafogli a fine 2015.

A fine 2015 le risorse dei Fpp superavano i 55 miliardi di Euro, pari a circa il 40% del totale degli asset gestiti dalle forme di previdenza complementare.

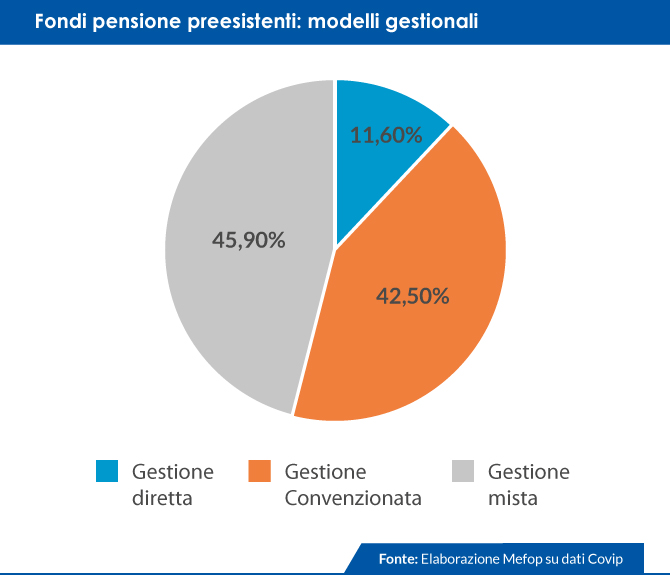

Modelli gestionali

Le risorse dei fondi pensione preesistenti possono essere gestite secondo diverse modalità:

- In forma diretta in funzione dell’adeguatezza della struttura organizzativa preposta alla valutazione e alla gestione del rischio degli investimenti;

- In forma convenzionata tramite l’affidamento delle risorse a intermediari specializzati (banche, assicurazioni, società di investimento, società di gestione del risparmio);

- Mediante la stipula di contratti assicurativi di ramo I°, III° e V°.

In deroga alla normativa che disciplina i limiti agli investimenti (DM 166/2014), i Fpp possono, inoltre, detenere direttamente immobili secondo quanto previsto dal DM 62/2007. I Fpp adottano una modalità di gestione mista, che prevede una combinazione delle tre modalità consentite. Alla fine del 2015, l’11,6% delle attività finanziarie risultava gestito direttamente, il 42,5% tramite convenzione con gestori finanziari e il 45,9% tramite la stipula di contratti assicurativi.

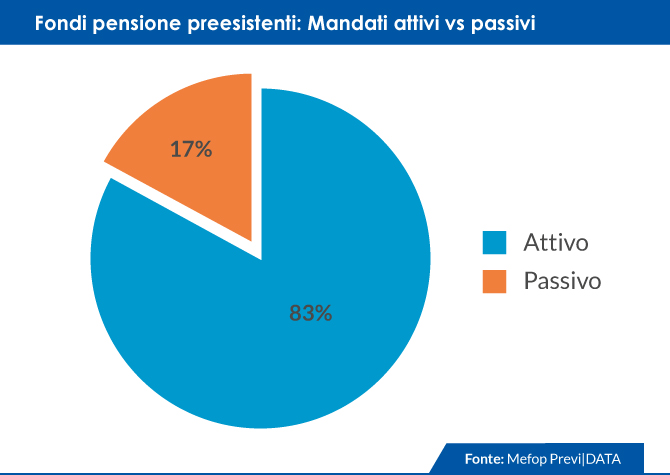

Con riferimento alla gestione convenzionata si registra la prevalenza di mandati di gestione attivi (83%) rispetto alle gestioni passive (17%).

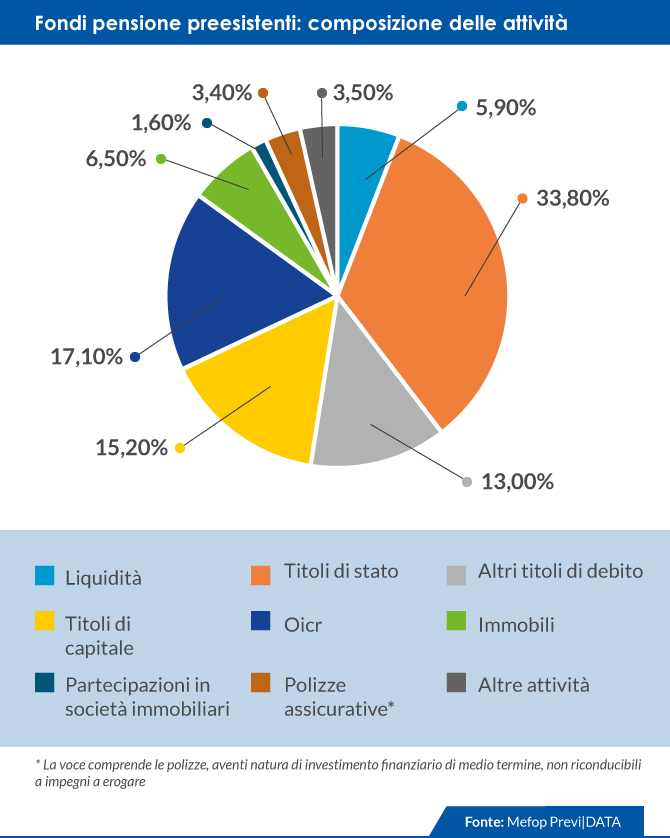

Asset allocation

Relativamente alla composizione delle attività, la quota maggiore del patrimonio dei Fpp era allocata in strumenti tradizionali.

I titoli di debito (titoli di stato e altri titoli di debito) rappresentavano il 46,8% del patrimonio. L’investimento in titoli di capitale era pari al 15,2%; una parte esigua del patrimonio, pari al 5,9%, era allocata in liquidità. Il 17,1% delle risorse era allocato in Oicr (il dato tiene conto sia dell’investimento per il tramite di Oicvm sia dell’allocazione effettuata attraverso Fia). La quota rimanente di patrimonio è investita in immobili (6,5%), partecipazioni in società immobiliari (1,6%) e polizze assicurative (3,4%).

Gli investimenti alternativi

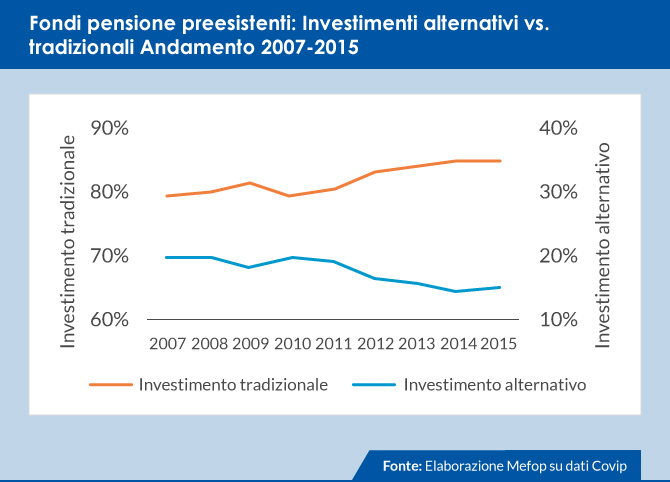

Una delle peculiarità che caratterizza la gestione finanziaria dei Fpp è l’allocazione di risorse negli investimenti alternativi, al contrario delle forme pensionistiche di nuova istituzione che soltanto negli ultimi tempi hanno iniziato ad approcciarsi a questa tipologia di attivi.

Tra il 2007 e il 2015 l’andamento degli investimenti alternativi ha subìto un andamento contrastato. L’incidenza degli asset non tradizionali sul totale degli attivi si è mantenuta sostanzialmente stabile, intorno al 20%, fino al 2010. Dal 2010 si è avviata una fase di progressivo declino degli investimenti alternativi fino ai valori minimi del 2014, anno in cui la loro incidenza sugli attivi ha toccato la soglia del 14,7%. A tale discesa ha fatto da contraltare la crescita dell’allocazione nelle classi tradizionali, che, nel periodo considerato, hanno fatto registrare rendimenti consistenti, sia per quanto riguarda la componente equity, sia per quanto attiene quella a reddito fisso. Nel corso del 2015 il trend decrescente sembra essersi arrestato e l’incidenza degli investimenti alternativi ha nuovamente superato la percentuale del 15%.

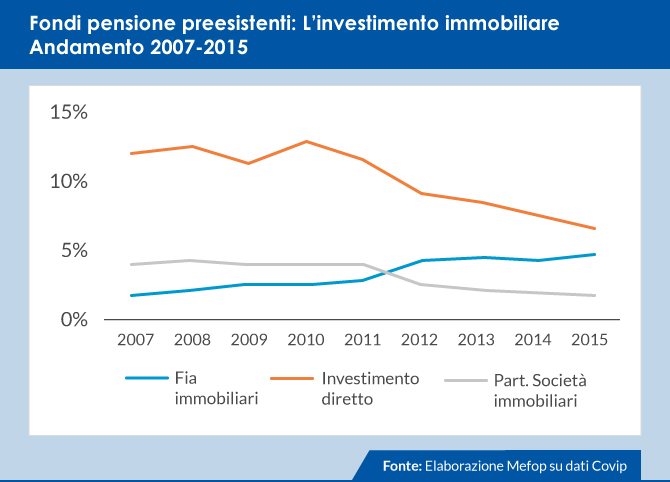

La parte più rilevante dell’allocazione non tradizionale è rappresentata dall’investimento immobiliare, sia detenuto direttamente sia per il tramite di fondi chiusi immobiliari o di società immobiliari. A fine 2015 le risorse investite complessivamente nel settore immobiliare rappresentavano il 12,6% degli attivi.

Tra il 2007 e il 2015 l’incidenza degli investimenti immobiliari si è progressivamente ridotta, passando dal 17,4% al 12,6%. Il peso dell’investimento diretto in immobili è passato dall’11,9% nel 2007 al 6,5% del 2015. Anche l’allocazione in società immobiliari si è andata progressivamente restringendo, scendendo dal 3,9% registrato nel 2007 all’1,6% del 2015. Nello stesso periodo l’allocazione in fondi alternativi (FIA) immobiliari è passata dall’1,6% del 2007 al 4,5% del 2015.

La scelta di passare da una gestione diretta degli investimenti in real estate ad una indiretta per il tramite di fondi chiusi discende da fattori finanziari oltre che regolamentari e fiscali. Infatti, l’investimento nel FIA immobiliare libera il Fp dai rischi connessi al property management e/o alla realizzazione dell’immobile, che vengono traslati sul gestore del fondo. Inoltre, l’investimento indiretto consente un efficientamento della gestione immobiliare anche dal punto di vista fiscale. In caso di gestione diretta, infatti, il Fp sconta una meno conveniente tassazione patrimoniale pari 0,50% sul valore dell’immobile rispetto alla più vantaggiosa tassazione sostitutiva ad aliquota del 20% sui rendimenti degli investimenti realizzati per il tramite di quote di fondi1. Il fondo comune immobiliare, inoltre, non sconta alcuna tassazione diretta sugli utili né alcuna imposizione ai fini IRAP.

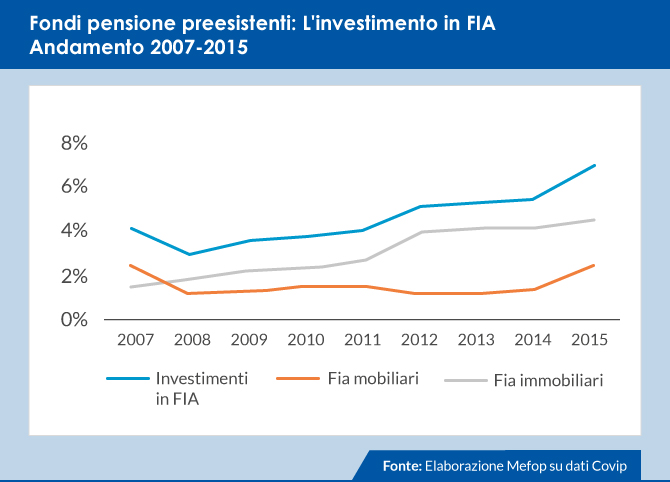

Tra il 2007 e il 2015 l’investimento in FIA è andato costantemente aumentando, passando dal 4,1% al 7% del totale degli attivi. L’allocazione in FIA immobiliari rappresenta circa il doppio di quella in FIA mobiliari; nel corso degli anni entrambe le tipologie di OICR hanno visto crescere la quota di patrimonio allocata, anche se con dinamiche diverse. La quota di attivi allocati nei FIA mobiliari è rimasta sostanzialmente stabile intorno all’1% fino al 2013, per poi aumentare nel 2014 e soprattutto nel 2015, quando ha raggiunto la soglia del 2,5%. Anche la quota di patrimonio allocata in FIA immobiliari è andata progressivamente crescendo nel corso degli anni, con un picco tra il 2011 e il 2012 quando è passata dal 2,6% al 4%.

I modelli di investimento

Anche tra i Fpp il modello a benchmark risulta essere lo schema di gestione finanziaria più diffuso, in virtù della relativa semplicità, sia nella fase di implementazione, sia in quella di controllo dei risultati

Rispetto alle altre forme pensionistiche, tuttavia, tutt’altro che marginale risulta il ricorso a modelli di gestione che prevedono l’adozione di un target di rendimento/rischio. Tale situazione si verifica sia nelle sezioni/comparti a contribuzione definita sia, soprattutto, nel caso dei comparti/sezioni a benefìci definiti, laddove il raggiungimento di una prestazione fissata ex-ante rende auspicabile il ricorso a tali modelli di gestione.

1. L’aliquota è pari a 1,50% nel caso di immobili adibiti a uso abitativo per i quali i Fp abbia optato per la libera determinazione del canone di locazione ai sensi della L. 431/1998 che disciplina le locazioni e il rilascio degli immobili adibiti ad uso abitativo. Trattandosi di una imposta patrimoniale, è dovuta a prescindere dalla locazione o meno dell’immobile; la base imponibile è determinata in base ad apposita contabilità separata, secondo i criteri fissati dal D.Lgs. 58/ 1998 per i fondi comuni immobiliari chiusi.

PER APPROFONDIRE

I dati contenuti nel Mid Term report sono estratti da Previ|DATA, il database che censisce i dati di tutti i Fondi negoziali, aperti, Pip, oltre che dei principali Fondi preesistenti. Per maggiori informazioni clicca qui.

I temi della gestione finanziaria dei Fondi pensione sono approfonditi nel "Corso intensivo sulla gestione finanziaria degli investitori previdenziali", che si terrà a Roma nel mese di maggio 2017. Per scaricare la brochure clicca qui.

Oana Socea

Mefop

Collabora con l'Area Economia e Finanza di Mefop dal 2016. Laureata con lode in Amministrazione, Finanza e Controllo. Si occupa di analisi dati e delle pubblicazioni a contenuto statistico/finanziario.