Blog Mefop

Come rendere l’adesione al fondo sanitario vantaggiosa agli occhi del cittadino: il contributo dell’economia comportamentale

- Sanità integrativa

- Organizzazione e Comunicazione

- Fondi sanitari

- Cittadini

In Italia la spesa privata per la salute, pari a 37 miliardi di euro, caratterizza il nostro Paese come la nazione con la spesa privata pro capite più alta tra i paesi dell’OCSE dopo gli Stati Uniti. Questo dato evidenzia come gli strumenti d’intermediazione sanitaria (assicurazioni, fondi e casse o mutue) hanno e avranno un ruolo potenzialmente fondamentale nel sistema di sicurezza sociale. Tuttavia la strada da percorrere è ancora molto lunga, in quanto, ad oggi, la spesa intermediata sul totale della spesa privata presenta valori molto bassi (sotto al 10%).

Quali sono quindi gli ostacoli che portano il cittadino a scegliere di non tutelarsi nei confronti del rischio salute?

Dare una risposta soddisfacente al quesito avrebbe bisogno di una più ampia trattazione, in questo articolo si desidera solo focalizzare l’attenzione su alcuni aspetti di natura comportamentale che incidono su scelte di questo tipo.

L’economia comportamentale ci può, infatti, aiutare a conoscere alcune distorsioni che ci allontanano dal perfetto incontro tra domanda e offerta nel mercato; ci permette di comprendere alcuni fenomeni che in termini “razionali” non riusciremmo a spiegare.

La teoria tradizionale offre come principale motivazione alla non scelta del prodotto sanitario integrativo, quella legata al prezzo dell’offerta troppo elevato rispetto alla domanda; la sanità integrativa sembrerebbe quindi essere uno strumento valido solamente per i ceti medio-alti e non per i ceti medio-bassi della popolazione. Se è vero che una parte della popolazione non ricorre a cure mediche per mancanza di risorse, sono circa 35 i miliardi di spesa sanitaria out of pocket sostenuti dalle famiglie italiane. Esiste quindi una disponibilità di risorse da poter destinare alla sanità integrativa.

A tale proposito, le teorie comportamentali ci possono aiutare a comprendere i processi decisionali dell’individuo. La teoria del prospetto elaborata da Kahneman e Tversky (uno dei fondamenti dell’approccio comportamentale) ci aiuta a conoscere il modo in cui gli individui si comportano quando devono compiere delle scelte che possono portare a un guadagno o a una perdita.

L’evidenza sperimentale ha mostrato come il comportamento delle persone sia diverso nei due casi che seguono: in caso di guadagni potenziali gli individui sono generalmente avversi al rischio preferendo il cosiddetto «equivalente certo», se invece stanno valutando una possibile perdita allora tendono ad accettare la variabile del rischio. Si evince, così, che le persone non siano avverse al rischio ma alla perdita. L’avversione alla perdita consiste nell’evidenza che il «dolore» causato da essa è maggiore rispetto al piacere derivante da un guadagno dello stesso ammontare; in altri termini, perdere 100 euro ci renderebbe molto più infelici di quanto invece non ci farebbe contenti vincerne altrettanti.

Se analizziamo l’offerta della sanità integrativa sotto questa lente ci troviamo davanti ad una scelta che si deve compiere in una situazione di perdita (il costo annuo /premio da pagare) a fronte di una probabile spesa di natura sanitaria: piuttosto che pagare, le persone scelgono di rischiare non iscrivendosi al fondo sanitario.

Analizzando le campagne di promozione e comunicazione di diversi fondi sanitari, notiamo che sono fortemente concentrate sul basso costo di adesione (a fronte delle prestazioni offerte) e sugli incentivi fiscali: lavorano sul rendere più “piccolo” il valore della perdita per il cittadino. Il risultato che si raggiunge non sposta comunque il campo logico in cui si compie la scelta (perdita certa vs probabilità di non perdere nulla) e l’adesione è spesso condizionata ad un mero calcolo opportunistico tra le spese di natura sanitaria (che si è certi prima o poi di affrontare) e il costo del premio.

Per rendere più attrattiva l’adesione bisognerebbe portare le persone a ragionare su una scelta che non sia l’opzione perdita vs rischio-salute ma vincita vs rischio-salute. Si potrebbero ipotizzare dei pacchetti di prevenzione gratuiti prima dell’ingresso in copertura al fine di rendere più incentivante l’adesione, oppure proporre un’adesione con un pagamento successivo automatico salvo disdetta del cittadino.

In entrambe le opzioni sopraindicate (fermo restando che sono molti gli ostacoli e le difficoltà che si frappongono tra il fondo e i vari stakeholder interessati dal progetto) si andrebbe a presentare una scelta tra una vincita sicura a fronte di un rischio per il cittadino.

Il pagamento in forma automatica, salvo disdetta successiva all’ingresso, determinerebbe un forte rischio per l’ente.

Tuttavia, sempre gli studi di economia comportamentale, ci aiutano a prevedere un rischio più calmierato di quello che possiamo immaginare: il fattore inerziale porta, infatti, le persone a non modificare nel tempo le proprie scelte.

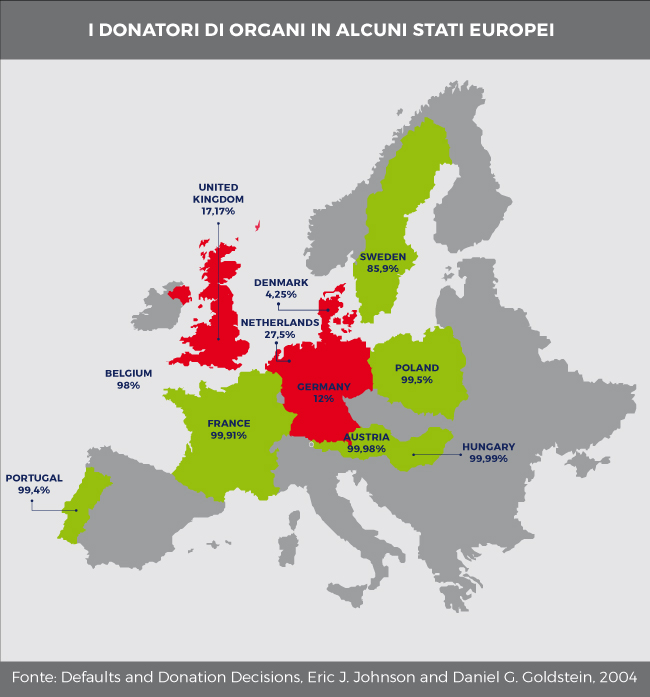

Nel mondo sanitario, ad esempio, il fattore inerziale ha determinato risultati contrapposti nella scelta da parte dell’individuo di donare gli organi in caso di fine vita. In Danimarca dona gli organi il 4% della popolazione, in Svezia l’86%, in Germania il 12% mentre in Austria il 100%. La spiegazione risiede esclusivamente nella diversa impostazione del quesito attraverso il quale si può manifestare la propria scelta (nel caso di alta adesione, il cittadino deve esprimere il suo dissenso a donare gli organi, nel caso di bassa adesione, il cittadino deve esprimere il suo consenso nel voler donare gli organi) e nella relativa inerzia che porta le persone a non scegliere. L’automaticità dell’adesione, dato il fattore inerziale che incide fortemente nelle nostre scelte, determinerebbe quindi un rischio di “uscita” molto basso.

Si tratta di un cambiamento che tutto il sistema deve compiere: una diversa impostazione dell’adesione che determina rischi per tutto il sistema e i diversi stakeholder interessati ma che potrebbe veramente trasformare la proporzione tra spesa out of pocket e spesa intermediata in un lasso di tempo più breve rispetto al trend attuale.

Andrea Testi

Mefop

In Mefop dal 2006 al 2024.