Blog Mefop

Casse di previdenza: la nuova agevolazione fiscale sugli investimenti a lungo periodo

- Welfare liberi professionisti

- Previdenza complementare

- Gestione delle risorse

- Fisco

- Casse di previdenza

- Fondi pensione

I commi da 88 a 96 dell’art. 1 della legge n. 232 dell’11 dicembre 2016 (legge di bilancio 2017) disciplinano la nuova agevolazione fiscale sui rendimenti degli investimenti a lungo periodo delle Casse di previdenza professionale e dei Fondi pensione, incentivo che sostituisce il previgente credito di imposta sugli importi investiti nella c.d. economia reale di cui alla legge n. 190 del 23 dicembre 2014 (legge di stabilità 2015).

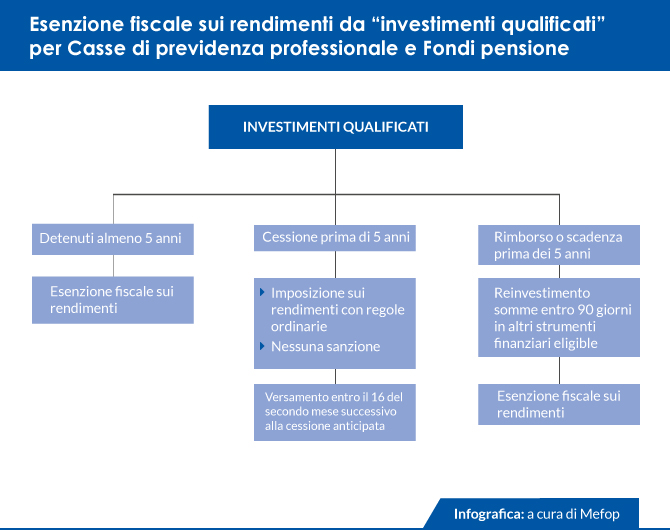

La misura fiscale in vigore dal 1° gennaio 2017 è rappresentata dall’esenzione dell’imposta sui redditi generati dai c.d. “investimenti qualificati” effettuati da Casse di previdenza professionale o Fondi pensione per un importo non superiore al 5 per cento dell'attivo patrimoniale risultante dal rendiconto dell’esercizio precedente dello stesso ente previdenziale.

Per “investimenti qualificati” si intendono le somme investite in:

a) azioni o quote di imprese con residenza fiscale nel territorio dello Stato italiano ovvero con residenza in Stati membri dell’UE o Stati aderenti all’Accordo sullo Spazio economico europeo purché con stabile organizzazione nel territorio dello Stato italiano;

b) in quote o azioni di Oicr con residenza fiscale nel territorio dello Stato italiano ovvero con residenza in Stati membri dell’UE o Stati aderenti all’Accordo sullo Spazio economico europeo, che investono prevalentemente negli strumenti finanziari di cui alla precedente lettera a).

Per beneficiare dell’esenzione fiscale sui rendimenti, gli strumenti finanziari oggetto di “investimento qualificato” devono essere detenuti per almeno cinque anni. In caso di cessione prima dei cinque anni, i redditi realizzati attraverso la cessione e quelli percepiti durante il periodo minimo di investimento sono soggetti a imposizione secondo le regole ordinarie, unitamente agli interessi ma senza applicazione di sanzioni, e il relativo versamento va effettuato dalle Casse professionali entro il giorno 16 del secondo mese successivo alla cessione anticipata. Diversamente, in caso di rimborso o di scadenza dei titoli oggetto di “investimento qualificato” prima dei cinque anni le somme conseguite possono essere reinvestite entro novanta giorni in altri strumenti finanziari eligible affinché non siano assoggettati ad imposizione i relativi redditi che hanno beneficiato dell’agevolazione tributaria.

Per espressa previsione normativa, in nessun caso possono beneficiare della succitata esenzione fiscale i redditi che derivino da investimenti in partecipazioni qualificate di cui alla lett. c) del primo comma dell’art. 67 del Testo Unico delle imposte sui redditi (partecipazioni al capitale o al patrimonio di società, ovvero diritti o titoli attraverso cui possono essere acquisite le predette partecipazioni, che rappresentino complessivamente una percentuale di diritti di voto esercitabili nell'assemblea ordinaria superiore al 2 o al 20 per cento ovvero una partecipazione al capitale od al patrimonio superiore al 5 o al 25 per cento, secondo che si tratti di titoli negoziati in mercati regolamentati o di altre partecipazioni).

A differenza del previgente credito di imposta sugli importi investiti nella c.d. economia reale, l’esenzione fiscale sui redditi generati dai c.d. “investimenti qualificati” non è condizionata ad un predeterminato importo di copertura erariale e non è subordinata a una procedura di riconoscimento dell’agevolazione da parte dell’Amministrazione finanziaria. Di conseguenza, la nuova agevolazione sui redditi dai c.d. “investimenti qualificati” è formalmente operativa già dal 1° gennaio 2017. L’ambito applicativo dell’esenzione introdotta dalla legge di bilancio 2017, tuttavia, necessita ancora di essere completato in via normativa o quantomeno mediante documenti di prassi amministrativa in considerazione dei vari profili operativi ancora dubbi. Andrebbe confermato, ad esempio, che le Casse professionali possano certificare la sussistenza dei requisiti di “investimento qualificato” al fine di non subire l’applicazione di ritenute fiscali sui redditi che beneficerebbero dell’esenzione e, inoltre, sarebbe opportuno esplicitare le modalità di evidenza contabile e fiscale degli “investimenti qualificati” e dei relativi redditi non soggetti ad imposizione. Si auspica pertanto che le competenti Amministrazioni intervengano in tempi brevi consentendo agli enti previdenziali privati di poter usufruire da subito di questa nuova agevolazione tributaria.

Flavio De Benedictis

Mefop

Consulente esterno di Mefop. Avvocato. Laureato in Giurisprudenza. È responsabile della consulenza e della formazione in materia fiscale.