Blog Mefop

Come cambiano i comparti garantiti

- Previdenza complementare

- Gestione delle risorse

- Fondi pensione

Nel corso degli ultimi anni l’andamento dei mercati finanziari e gli interventi delle banche centrali volti a contenere i tassi di interesse hanno reso più difficoltoso non solo per i gestori finanziari, ma anche per le compagnie di assicurazione, garantire un rendimento minimo, con un’evidente ripercussione anche sulle opzioni a cui i fondi pensione si sono potuti rivolgere per la costruzione dei comparti garantiti da offrire ai propri aderenti, in particolare i silenti.

Negli ultimi anni i fondi hanno dovuto affrontare una scarsa partecipazione alle gare per la selezione dei gestori dei comparti garantiti, andate deserte in alcuni casi. Gli stessi gestori hanno lamentato la difficoltà di mantenere una garanzia, anche se limitata al capitale.

Analizzando le convenzioni più recenti attivate dai fondi negoziali abbiamo assistito in taluni casi a una rimodulazione delle garanzie verso una nuova configurazione che, riducendo le tutele per alcuni iscritti, ha consentito ai gestori di proporre un’offerta sostenibile e ai fondi di rispettare le richieste della normativa.

Non sono infatti isolati i casi in cui il fondo pensione ha confermato la precedente garanzia di restituzione del capitale solo per i lavoratori silenti, che aderiscono con il conferimento del Tfr tacito, o contrattuali, riservando agli altri iscritti espliciti una garanzia di restituzione parziale (85-90%) dei contributi. In altri casi, il livello di garanzia è rimasto totale per alcuni eventi più importanti, mentre si è ridotto a fronte di altre causali (anticipazioni per spese sanitarie, per acquisto o ristrutturazione prima casa, richiesta di Rita).

Le novità non riguardano solo il livello delle garanzie. Anche i modelli gestionali e le asset class di investimento stanno mostrando evoluzioni rispetto al passato.

Sempre di più nei comparti garantiti sta prendendo piede una gestione total return, con obiettivi di rendimento o limiti di rischiosità, fornendo quindi una maggiore libertà d’azione al gestore finanziario che può sfruttare l’investimento in asset più redditizi della quota di patrimonio non dedicata alla conservazione dei contributi versati.

Alle gestioni total return si stanno inoltre affiancando strategie tipiche delle gestioni protette, come la CPPI, che hanno l’obiettivo di puntare a un rendimento positivo, pur senza perdere di vista un cuscinetto di sicurezza per evitare che i risultati scendano al di sotto di un valore prefissato. Dato che le gestioni protette potrebbero non riuscire ad assicurare la tenuta del “pavimento”, resta comunque necessaria una copertura da parte di un soggetto che si impegna a coprire eventuali perdite con capitale proprio.

Seppure con percentuali ancora molto ridotte, sempre di più i fondi aprono alla possibilità di introdurre tra le asset class disponibili ai gestori dei comparti garantiti investimenti illiquidi, con un’attenzione particolare alle infrastrutture, che per loro natura possono assicurare, seppure in un periodo più lungo, entrate regolari utili a far fronte agli impegni presi nei confronti degli aderenti.

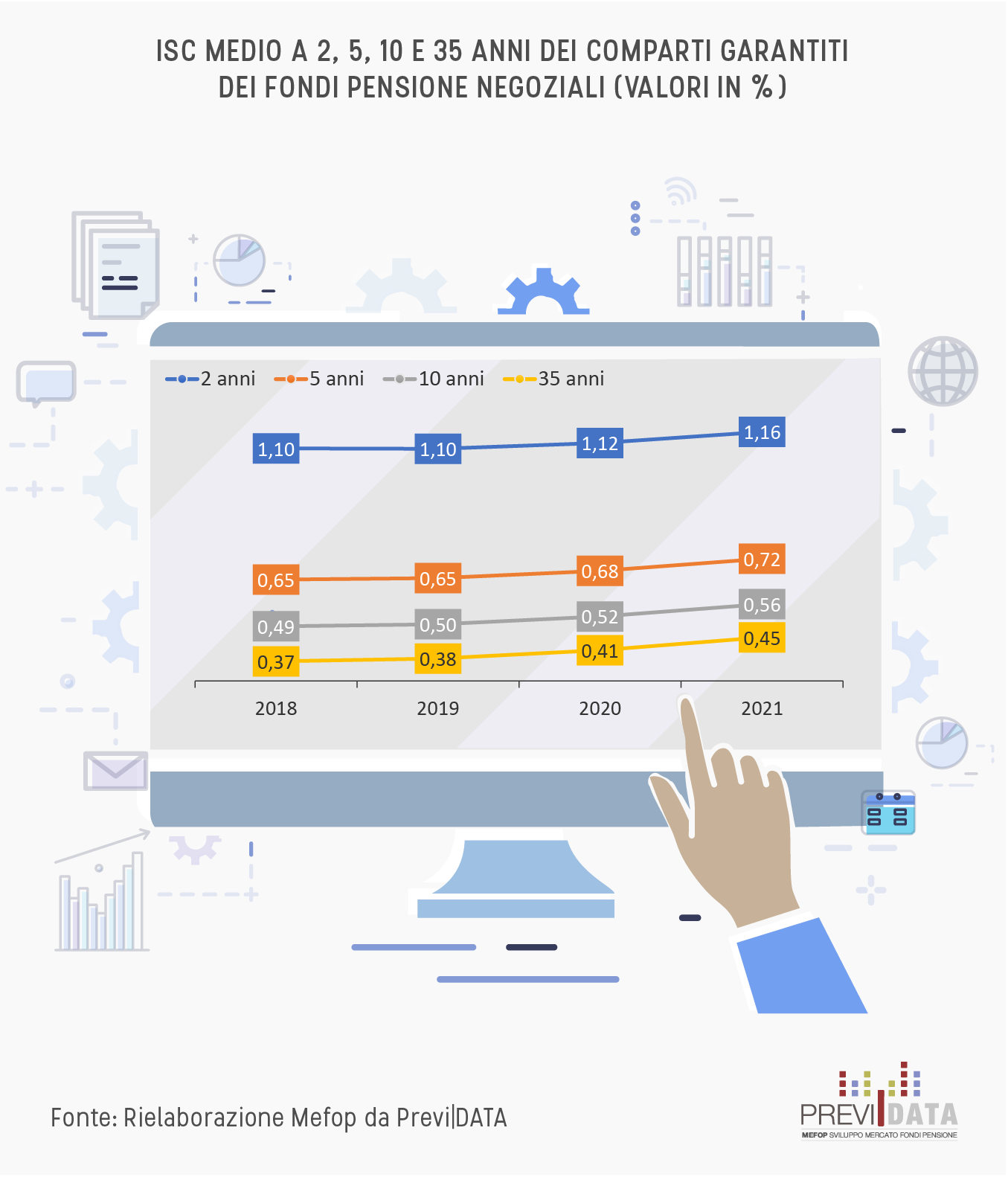

Un altro aspetto che emerge dall’analisi dei dati è il progressivo aumento negli ultimi anni dei costi di gestione dei comparti garantiti. Pur restando molto contenuti, negli ultimi anni gli Isc dei comparti garantiti dei fondi negoziali sono aumentati di circa 7 punti base, mostrando quindi una tendenza a un generale incremento dovuto a una maggiore complessità della gestione, necessaria per far fronte all’andamento dei mercati finanziari.

Luca Di Gialleonardo

In Mefop dal 2002. Laureato con lode in Economia delle Istituzioni e dei Mercati Finanziari. Si occupa di analisi quantitativa e segue i progetti informatici per i fondi pensione.