Blog Mefop

Il 2020 della previdenza complementare

- Previdenza complementare

- Covid-19

- Vigilanza

- Fondi pensione

Il 14 giugno, in occasione della presentazione della relazione annuale, la Covip ha fatto il punto sullo stato di salute degli enti di previdenza complementare del nostro sistema.

Il 2020 ha rappresentato un anno di importanti sfide per i fondi pensione, legate alla pandemia in atto ma anche all’intensa attività della Covip finalizzata al completamento del percorso di adeguamento alla Direttiva Iorp2.

Il sistema si è dimostrato reattivo e maturo nell’affrontare le nuove sfide, limitando in tal modo le possibili ripercussioni operative che l’intensa attività di adeguamento avrebbe potuto originare.

L’andamento dei mercati, dapprima molto negativo, ha invertito rotta nel corso dell’anno permettendo agli investitori di recuperare le perdite subite, anche grazie alle iniziative di rilancio messe in atto da Governi e Banche centrali.

Tale tendenza si è riflessa sui risultati delle forme pensionistiche complementari, che in corso d’anno hanno recuperato le perdite registrate inizialmente.

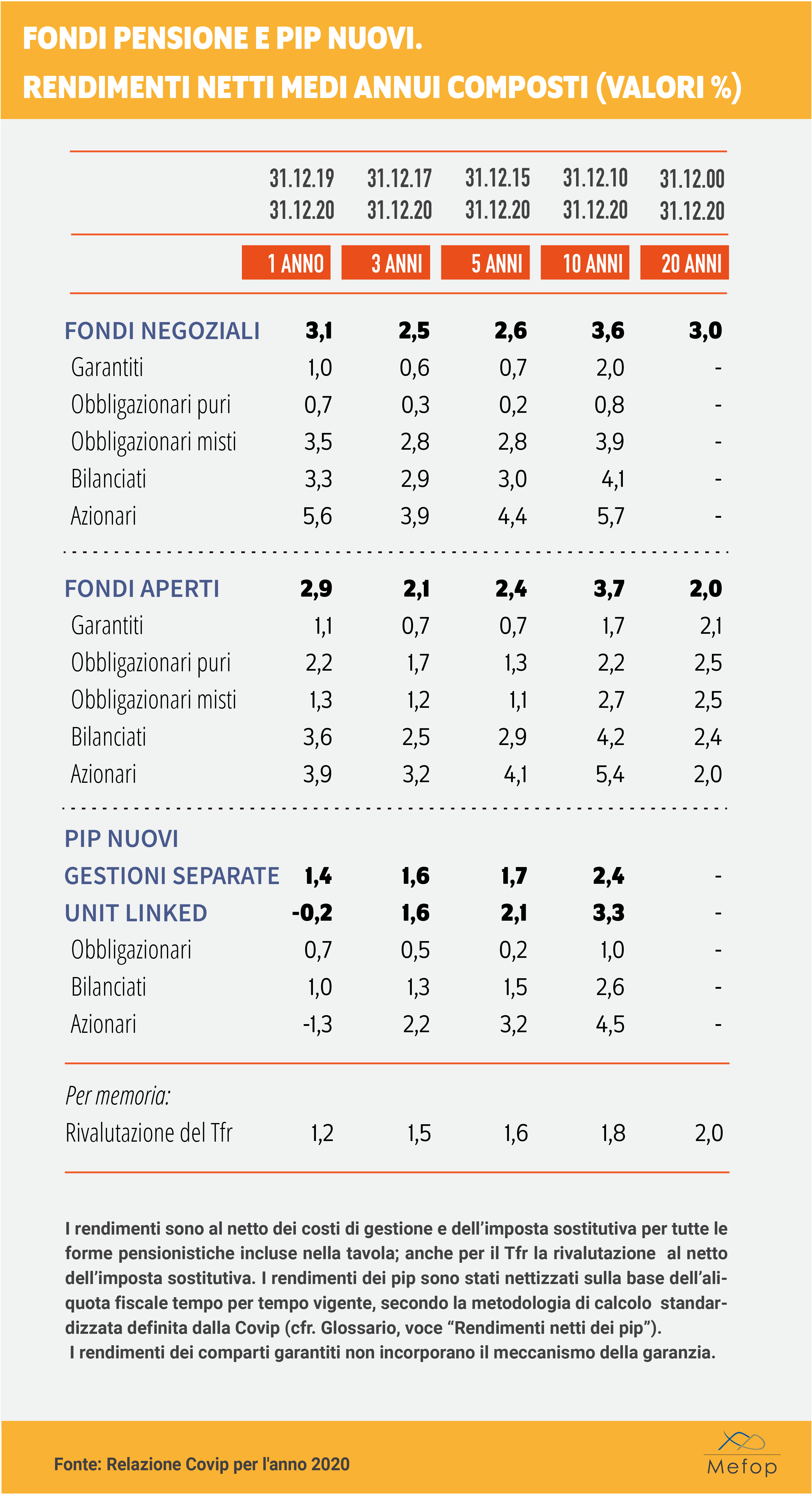

I rendimenti di tutte le forme pensionistiche di nuova istituzione, seppur inferiori rispetto allo scorso anno, sono stati mediamente positivi (3,1% Fpn, 2,9% Fpa, 1,4% Pip- Gestioni separate), fatta eccezione delle gestioni Unit Linked dei Pip che hanno registrato un risultato lievemente negativo (-0,2%).

Tali performance consolidano quanto conseguito nel corso dell’ultimo decennio: è in un’ottica di lungo periodo, coerente con l’orizzonte temporale del risparmio previdenziale, che devono essere letti e valutati i rendimenti dei fondi pensione.

Fatta eccezione per i Pip di ramo III, i risultati migliori si sono osservati nelle linee d’investimento con una maggiore esposizione verso i titoli di capitale.

La parte prevalente degli investimenti effettuati dai fondi pensione è allocata in obbligazioni governative e altri titoli di debito (56,1%, in diminuzione rispetto al 2019), seguono le azioni (19,6%) e le quote di Oicr (15,5%) entrambe in aumento rispetto all’anno precedente.

Residuali gli altri investimenti: l’allocazione in immobili, pari al 2% del patrimonio, risulta quasi totalmente appannaggio dei fondi pensione preesistenti ed è rimasta sostanzialmente stabile rispetto al 2019.

Oltre alla differente asset allocation, gran parte del gap di performance evidenziato tra le tipologie di forme pensionistiche è legato ai costi, notoriamente più onerosi per le forme individuali rispetto a quelle collettive.

Per quanto riguarda l’offerta previdenziale, la Covip ha evidenziato la continua e costante razionalizzazione delle forme presenti all’interno del mercato. Sono circa 190 i fondi pensione cessati o fusi: tale riduzione è legata esclusivamente a fondi pensione preesistenti, al contrario i Fpa e i Pip hanno invece registrato un aumento di una unità ciascuno.

Il 2020 ha segnato la cancellazione di FondInps, a seguito del decreto di soppressione emanato a marzo e il conseguente conferimento al fondo Cometa delle relative posizioni in essere.

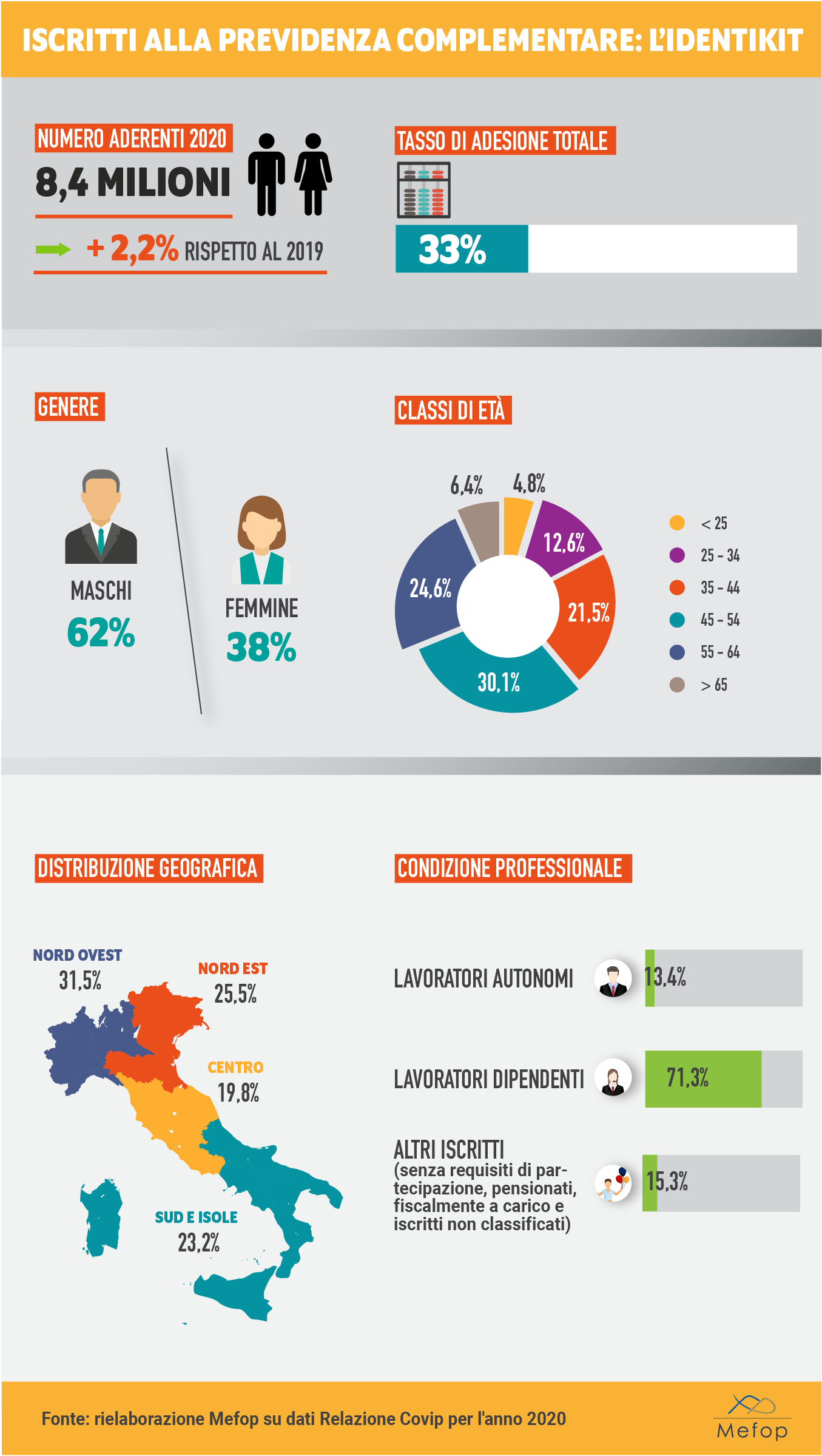

Nonostante la perdurante crisi del mercato del lavoro, aggravata dalla pandemia, la previdenza complementare ha registrato un aumento del patrimonio e degli iscritti rispetto al 2019.

Le risorse accumulate ammontano a fine 2020 a 198 miliardi di euro, in aumento del 6,7% rispetto al 2019.

Gli aderenti ad oggi risultano pari a 8,4 milioni, in crescita del 2,2%, per un tasso di adesione totale pari al 33%. Si conferma un importante divario di genere nella dinamica delle adesioni a previdenza complementare. Gli uomini rappresentano circa il 62% degli aderenti totali (il 73% per i Fpn), tale evidenza rispecchia appieno le dinamiche del mercato del lavoro e potrebbe potenzialmente aggravarsi in conseguenza agli effetti che la crisi pandemica ha determinato sul lavoro femminile.

Medesima considerazione può trarsi dalla distribuzione per età degli iscritti ai Fondi pensione: la maggior parte delle adesioni riguarda le classi di età centrali (35-54) e prossime al pensionamento (over 55) che rappresentano quasi l’83% delle adesioni, residuale rimane la partecipazione delle classi di età più giovani.

Quanto all’area geografica si conferma una prevalente partecipazione nelle regioni del nord.

In relazione ai flussi in entrata e in uscita la raccolta dei contributi ha mantenuto una tendenza in crescita e non si sono registrati tensioni importanti nelle richieste di anticipazioni e riscatti.

I dati relativi al primo trimestre del 2021 confermano il trend positivo del 2020 in termini di patrimonio, iscritti e flussi in entrata.

Grazie al miglioramento del quadro economico globale, coincidente con l’accelerazione delle campagne di vaccinazione e con la prosecuzione delle politiche monetarie e fiscali espansive adottate dai governi e dalle banche centrali, anche le performance risultano positive.

Il sistema, dunque, sembra confermare la propria solidità e capacità di rispondere positivamente ad eventi profondamente negativi quali quelli dell’ultimo anno; a questi risultati concorre sicuramente l’attuale configurazione del sistema di previdenza complementare che riguarda soprattutto i segmenti più solidi del mercato del lavoro.

PER APPROFONDIRE

Considerazioni del Presidente Covip

Per ulteriori informazioni e dati sui fondi pensione consulta Previ|DATA Il database della previdenza complementare

Maria Dilorenzo

Mefop

In Mefop dal 2011. Laureata con lode in Economia dei Mercati e degli Intermediari Finanziari. Si occupa di analisi statistica, economica e finanziaria nonchè dei temi Esg. È responsabile della progettazione e dello sviluppo del database Mefop Previ|DATA. Segue gli aspetti organizzativi e statistici dei fondi sanitari.