Blog Mefop

Il 31 dicembre scade il termine per l’opzione del Tfr per i dipendenti pubblici che aderiscono ai fondi pensione. Cosa succede dal 1° gennaio 2016?

- Previdenza complementare

- Tfr

- Fondi pensione

N.B.

Il 3 agosto 2021 l'ARAN e le Confederazioni Sindacali hanno sottoscritto il Contratto collettivo nazionale quadro di proroga per un ulteriore quinquennio del termine dell’opzione prevista dell’art. 2, comma 3, dell’AQN 29 luglio 1999 in materia di trattamento di fine rapporto e di previdenza complementare per i dipendenti pubblici. Pertanto, i dipendenti pubblici in regime di TFS potranno continuare ad esercitare fino al 31 dicembre 2025 l'opzione per il TFR ai fini dell’iscrizione ai fondi di previdenza complementare negoziali.

Il prossimo 31 dicembre scade il termine per l’opzione per la trasformazione del Trattamento di fine servizio (Tfs) in Trattamento di fine rapporto (Tfr) per i dipendenti pubblici assunti prima del 2001 a tempo indeterminato ed in regime di Tfs che aderiscono ad un fondo negoziale di previdenza complementare. Il termine per l’esercizio di questa facoltà, inizialmente previsto per il 31 dicembre 2001 dall’articolo 2 dell’Accordo quadro Aran Confederazioni sindacali del 29 luglio 1999 in materia di trattamento di fine rapporto e previdenza complementare per i dipendenti pubblici (d’ora in poi AQN del 1999), è stato successivamente prorogato con successivi accordi e, da ultimo, fissato al 31 dicembre 20151.

L’opzione

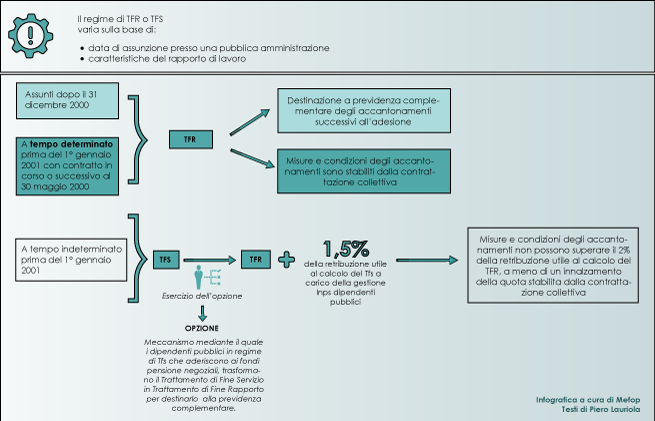

Prima di valutare le conseguenze della scadenza di questo termine, qualora non fosse ulteriormente differito, è opportuno soffermarsi sul meccanismo dell’opzione2 e sui suoi collegamenti con la previdenza complementare. Occorre ricordare, innanzitutto, che i dipendenti pubblici contrattualizzati3, per i quali il rapporto di lavoro è disciplinato dai contratti collettivi di cui al decreto legislativo 30 marzo 2001, n. 165, possono rientrare nel regime Tfr o Tfs a seconda della data di assunzione presso una pubblica amministrazione e delle caratteristiche del rapporto di lavoro, in base a quanto previsto dal citato AQN del 1999 e dal Dpcm 20 dicembre 1999 e s.m.i. che hanno dato applicazione alle norme di legge in materia di Tfs, Tfr e previdenza complementare4, stabilendo, tra l’altro le regole per la determinazione delle quote di Tfr5 da destinare ai fondi pensione.

Lavoratori assunti dopo il 31 dicembre 2000

Questo personale è in regime di Tfr e se aderisce ad un fondo pensione, destina integralmente a previdenza complementare gli accantonamenti di Tfr maturati successivamente all’adesione.

Lavoratori assunti a tempo determinato con contratto in corso o successivo al 30 maggio 2000 ma anteriore al 1° gennaio 2001

Anche questi lavoratori sono in regime Tfr. Per essi l’AQN del 1999 ed il Dpcm 20 dicembre 1999 e s.m.i. non indicano misure o condizioni per gli accantonamenti di Tfr da destinare a previdenza complementare che sono definiti, quindi, dalla contrattazione collettiva. Si tratta di un gruppo di lavoratori residuale all’epoca dell’emanazione del Dpcm poiché tutti i rapporti di lavoro in corso nel periodo che va dal 30 maggio al 31 dicembre 2000 si sono estinti e nel caso di successivi rapporti di lavoro con la pubblica amministrazione questi stessi lavoratori sono rientrati nel gruppo degli assunti dopo il 31 dicembre 2000.

Lavoratori assunti con contratto a tempo indeterminato prima del 1° gennaio 2001

Questi lavoratori sono in regime di Tfs. Se aderiscono ad un fondo pensione negoziale, trasformano il Tfs in Tfr (mediante l’opzione) e destinano alla previdenza complementare quote di Tfr stabilite dalla contrattazione collettiva che, per il momento, non possono superare il 2% della retribuzione utile ai fini Tfr. La contrattazione collettiva di comparto può prevedere un innalzamento di questa quota. I dipendenti iscritti, ai fini Tfs e Tfr, alla gestione dei dipendenti pubblici Inps hanno diritto ad un’ulteriore quota di finanziamento della propria posizione di previdenza complementare a carico della gestione stessa e pari all’1,5% della retribuzione contributiva utile per il calcolo del Tfs.

L’opzione, allora, è il meccanismo mediante il quale i dipendenti pubblici in regime di Tfs che aderiscono ai fondi pensione negoziali trasformano il proprio trattamento di fine servizio6 in trattamento di fine rapporto al fine di disporre di quote di questa prestazione da destinare alla previdenza complementare. Il termine opzione richiama la nozione di facoltà ed, effettivamente, in questo modo era stata concepita dall’art. 59, comma 56, della legge 27 dicembre 1997, n. 449. La disciplina di dettaglio contenuta nell’art. 2 dell’AQN del 1999 e nel successivo Dpcm 20 dicembre 1999 (di recepimento dei contenuti dell’accordo), tuttavia, ne ha modificato in parte la natura. L’opzione – che avviene mediante la sottoscrizione del modulo di adesione - non è una facoltà esercitabile in modo autonomo (sia pure in funzione propedeutica) rispetto alla previdenza complementare ma è strettamente connessa e non separabile dall’adesione al fondo pensione. Si può dire che l’opzione è una conseguenza necessaria dell’adesione da parte del lavoratore in regime di Tfs. In altre parole non è possibile optare per il Tfr senza aderire al fondo e l’adesione al fondo comporta in modo automatico l’esercizio dell’opzione.

Cosa fare se il termine non viene differito e se le parti intendono escludere dai fondi i dipendenti in regime Tfs che non hanno aderito entro il 31 dicembre 2015 con l’opzione

Se le parti contrattuali che hanno fissato un termine per l’opzione, decidessero di non differirlo ulteriormente quali sarebbero le conseguenze? I dipendenti pubblici in regime di Tfs potrebbero aderire ai fondi pensione previsti dalla contrattazione collettiva anche dopo il 2015?

In base a quanto previsto dall’AQN del 1999, la possibilità di adesione in regime di Tfs va esclusa. L’art. 10 dell’accordo, rubricato “destinatari” (con riferimento alla previdenza complementare), afferma testualmente che: ”Saranno associati ai fondi pensione i dipendenti già occupati alla data del 31 dicembre 1995 e quelli assunti dal 1° gennaio 1996 fino al giorno precedente alla data di entrata in vigore del Dpcm di cui all’art. 2, comma 1, che avranno esercitato l’opzione di cui all’art. 59, comma 56, della legge n. 449/97 e quelli assunti a far tempo dall’entrata in vigore del predetto Dpcm i quali chiedano l’iscrizione ai fondi stessi”.

Pertanto, qualora le parti contrattuali intendessero confermare questa esclusione, non dovrebbero modificare l’AQN del 1999. Negli accordi istitutivi, invece, sarebbe utile un richiamo della circostanza del venire meno della possibilità dell’opzione e della stessa adesione per chi è in Tfs, con una rettifica di quegli articoli nei quali si dettano le regole e la misura della contribuzione e degli accantonamenti figurativi genericamente riferiti al personale assunto a tempo indeterminato prima del 2001, precisando che esse valgono solo per chi ha aderito, esercitando l’opzione, entro il 2015.

Cosa fare se il termine non viene differito e se le parti intendono comprendere tra i destinatari dei fondi i dipendenti in regime Tfs che non hanno aderito entro il 31 dicembre 2015

Se l’orientamento delle parti fosse lasciar spirare il termine ma, come risulta (e pare giusto), con l’obiettivo di consentire comunque l’adesione anche al personale in regime Tfs, va verificato se e come intervenire nel quadro normativo vigente.

In primo luogo, occorre chiedersi se questa possibilità è ammessa in base alle attuali disposizioni legislative.

In base all’art. 8, commi 2 e 3, del decreto legislativo 21 aprile 1993, n. 1247 è possibile un’adesione al fondo pensione senza l’obbligo di un passaggio dal Tfs al Tfr finalizzato alla devoluzione dello stesso Tfr al fondo in quanto l’obbligo di destinazione del Tfr vale solo per i lavoratori neoassunti dopo il 28 aprile 1993. Le norme speciali che integrano il d.lgs. 124/93 e che con esso costituiscono la disciplina attualmente vigente per i dipendenti pubblici hanno prodotto una traslazione dal 28 aprile 1993 al 31 dicembre 2000 del termine in relazione al quale la data di assunzione in pubblica amministrazione è discriminante per l’insorgenza dell’obbligo di destinazione integrale del Tfr che matura successivamente all’adesione. Quest’obbligo di integrale destinazione del Tfr, tuttavia, vale solo per i lavoratori che ne dispongono e non può tradursi in una preclusione dell’adesione per quei lavoratori dipendenti che sono privi di Tfr. A questo proposito la Covip, con l’orientamento del 4 settembre 2001 dedicato al vincolo di devoluzione del Tfr a forme pensionistiche complementari ai fini della deducibilità fiscale dei contributi, ha ritenuto compatibile con la normativa vigente l’adesione a previdenza complementare senza devoluzione di Tfr da parte di quei lavoratori dipendenti che non ne dispongono. La Commissione precisa che per questi lavoratori non può valere, di conseguenza, la destinazione del Tfr al fondo pensione quale condizione per la deducibilità dei contributi versati al fondo stesso, prevista dalla normativa fiscale valevole per la generalità dei lavoratori fino al 31 dicembre 2006 (ed anche successivamente per i dipendenti pubblici).

Accertato che, l’adesione ad un fondo pensione per chi è in regime di Tfs è possibile in base alle disposizioni di legge, occorre verificare se lo è anche in base al quadro delle disposizioni contrattuali e degli atti amministrativi di recepimento, previsti dal legislatore. A questa domanda, la risposta è stata già data ed è negativa in quanto tale possibilità è esclusa dall’articolo 10 dell’AQN del 1999. Come si è visto, questa disposizione indica l’esercizio dell’opzione quale condizione necessaria per l’adesione ai fondi pensione da parte del personale in Tfs. Pertanto, se si vuole consentire l’adesione al personale in Tfs questa condizione andrebbe rimossa con un accordo di integrazione e modifica dell’AQN del 1999. Si pone a questo punto la questione se la modifica dell’AQN del 1999 debba essere recepita o meno in un Dpcm. Si è del parere che in ragione della funzione svolta dal decreto8, nonché per esigenze di sistematicità sarebbe preferibile che anche la modifica dell’AQN del 1999 venisse recepita in apposito Dpcm integrativo di quello del 20 dicembre 1999, e smi.

L’opera di adeguamento dovrebbe estendersi anche alle fonti istitutive.

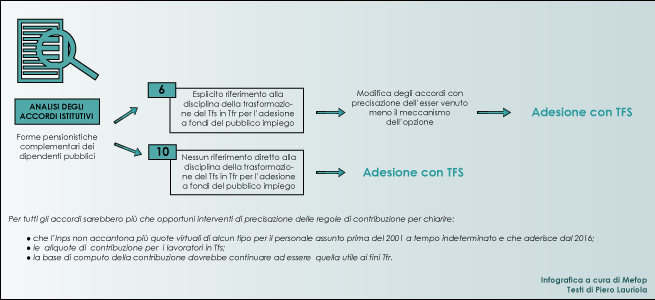

Dall’esame degli accordi istitutivi9 delle forme pensionistiche complementari dei dipendenti pubblici è emerso che in una parte di essi (6) si fa espresso riferimento alla disciplina della trasformazione del Tfs in Tfr connessa all’opzione che caratterizza l’adesione di chi è in regime di Tfs perché assunto a tempo indeterminato prima del 2001. Per questi accordi appare necessaria una modifica che precisi che il meccanismo dell’opzione è venuto meno e che è possibile aderire rimanendo in Tfs.

Nella parte restante di accordi e contratti (10) non si rinvengono riferimenti diretti all’opzione quale condizione per l’adesione per il personale in regime di Tfs.

Per tutti gli accordi istitutivi (compresi questi ultimi), tuttavia, sarebbero più che opportuni interventi di precisazione delle regole di contribuzione per chiarire, secondo quanto previsto dall’art. 8, comma 4, del d.lgs. 124/1993:

- che l’Inps non accantona più quote virtuali di alcun tipo per il personale assunto prima del 2001 a tempo indeterminato e che aderisce dal 2016;

- le aliquote di contribuzione per i lavoratori in Tfs;

- la base di computo10 della contribuzione che, a parere di chi scrive, dovrebbe continuare ad essere quella utile ai fini Tfr.

Le operazioni di adeguamento delle fonti istitutive potrebbero avvenire con un unico atto che coinvolge tutte le parti istitutive che fanno capo ad ogni singolo fondo pensione.

Al termine di queste operazioni andrebbero poi aggiornate le note informative, le schede sintetiche e gli altri documenti informativi dei fondi.

Note

1 Le proroghe del termine sono state disposte con i seguenti accordi:

- Accordo quadro del 18 dicembre 2001 sul superamento del termine indicato nell'art.2, comma 3, dell'Aqn 29/07/99 sul tfr e sui fondi pensione complementare, che ne ha disposto il differimento al 31 dicembre 2005;

- Accordo quadro del 2 marzo 2006 sul superamento del termine indicato all’art. 2, comma 3, dell’Aqn in materia di trattamento di fine rapporto e di previdenza complementare per i dipendenti pubblici, che ne ha disposto il differimento al 31 dicembre 2010;

- Accordo quadro del 29 marzo 2011 sul superamento del termine dell’art. 2, comma 3, dell’Aqn 29 luglio 1999 in materia di trattamento di fine rapporto e di previdenza complementare per i dipendenti pubblici, che ne ha disposto il differimento al 31 dicembre 2015.

2 Per approfondimenti sul tema dell’opzione vedi; Inpdap, La previdenza complementare dei dipendenti pubblici – La particolarità e le prospettive dopo il decreto n. 252/2005, Milano, FrancoAngeli, 2006, capitolo 4, paragrafo II.4 pag. 97; Piero Lauriola, Previdenza complementare e pubblico impiego: proposte per la crescita, Working Paper Mefop n. 38/2015, capitolo 2, pagine 12-15.

3 Il personale cosiddetto non contrattualizzato, vale a dire quello in regime di diritto pubblico ed il cui rapporto di lavoro è regolato dall’ordinamento di appartenenza secondo quanto previsto dall’art. 3 del d.lgs. 30 marzo 2001, n. 165, rimane in regime di Tfs e non è destinatario delle norme sull’opzione per la trasformazione del Tfs in Tfr. In base alle attuali norme, l’estensione del Tfr e l’istituzione di fondi pensione negoziali può avvenire solo mediante modifiche dell’ordinamento di appartenenza. Si ricorda che rimangono disciplinati dai rispettivi ordinamenti:

- i magistrati ordinari, amministrativi e contabili;

- il personale della carriera diplomatica e prefettizia;

- il personale militare e delle Forze di Polizia di Stato;

- il personale del Corpo nazionale dei Vigili del fuoco;

- il personale della carriera dirigenziale penitenziaria;

- i professori ed i ricercatori universitari;

- i dipendenti di enti preposti alla vigilanza sulle attività creditizie, finanziarie e di tutela del risparmio (di cui all’art. 1 del d.lgs. del Capo provvisorio dello stato del 17 luglio 1947, n. 691 e delle leggi n. 281/1985 e n. 287/1990).

4Articolo 2, commi 5-8, della legge 8 agosto 1995, n. 335; articolo 59, comma 56, della legge 27 dicembre 1997, n. 449; articolo 26, commi 18 e 19, della legge 23 dicembre 1998, n. 448; articolo 74 della legge 23 dicembre 2000, n. 388.

5 Sia le quote di Tfr sia le “quote Tfs” (un contributo dell’1,5% calcolato sulla base utile al calcolo del Tfs previsto per i lavoratori iscritti alla gestione dipendenti pubblici dell’Inps ai fini delle indennità di fine lavoro e che optano per il Tfr) destinate a previdenza complementare non affluiscono al fondo pensione con la periodicità dell’altra contribuzione, ma sono accantonate e rivalutate figurativamente presso la gestione dipendenti pubblici dell’Inps (ovvero presso l’amministrazione di appartenenza, quando il Tfs ed il Tfr sono erogati non dall’Istituto previdenziale ma dal datore di lavoro) per essere conferite al fondo al momento della cessazione del rapporto di lavoro.

6 I trattamenti di fine servizio dei lavoratori pubblici sono:

- l’indennità di buonuscita per i dipendenti dello Stato;

- l’indennità premio di servizio per i dipendenti delle regioni, delle autonomie locali e del Sevizio sanitario nazionale;

- l’indennità di anzianità per i dipendenti degli enti pubblici non economici e degli enti di ricerca.

7 Secondo quanto previsto dall’art. 23, comma 6, del decreto legislativo 5 dicembre 2005, n. 252 per i dipendenti pubblici trova applicazione esclusiva ed integrale la disciplina previgente costituita dal decreto legislativo o 21 aprile 1993, n. 124 e dalle norme speciali richiamate anche nella nota n. 4.

8 Secondo quanto affermato dall’art. 2, comma 6, della legge 8 agosto 1995, n. 335 a cui fa riferimento l’articolo 26, comma 19, della legge 23 dicembre 1998, n. 448 - che ne ripropone, con modifiche, il contenuto – il decreto del Presidente del Consiglio dei ministri, su proposta del ministro della funzione pubblica di concerto con il ministro dell’economia e ed il ministro del lavoro, è adottato per dettare norme di esecuzione di quanto definito dalla contrattazione collettiva.

9 Sono stati analizzati i seguenti accordi istitutivi e contratti collettivi, suddivisi per fondo pensione di riferimento:

Fondo Espero:

- Accordo 14 marzo 2001 per l'istituzione del Fondo nazionale pensione complementare per i lavoratori della scuola

Fondo Fopadiva:

- Accordo quadro per la regolamentazione del trattamento di fine rapporto e della previdenza complementare del 13 febbraio 2006 in Valle d’Aosta

Fondo Laborfonds:

- Accordo provinciale del 22 marzo 2002 sull'avvio della previdenza complementare e del trattamento di fine rapporto (tfr) e sulla disciplina sperimentale della conciliazione per il personale docente della scuola a carattere statale della Provincia autonoma di Trento;

- Accordo provinciale 22 marzo 2002 sull'avvio della previdenza complementare e del trattamento di fine rapporto (tfr) e sulla disciplina sperimentale della conciliazione per i dirigenti scolastici della scuola a carattere statale della Provincia autonoma di Trento;

- Accordo 12 aprile 2002 per l'avvio della previdenza complementare e del trattamento di fine rapporto (tfr) per il personale dell’area non dirigenziale del comparto sanità della Provincia autonoma di Trento;

- Contratto collettivo 10 ottobre 2003 per il personale non dirigenziale della regione Autonoma Trentino Alto Adige Quadriennio 2000-2003 (articoli 99-102);

- Contratto collettivo provinciale 24 ottobre 2005 sulla previdenza complementare del personale docente ed educativo delle scuole elementari e secondarie di primo e secondo grado della Provincia di Bolzano;

- Contratto collettivo provinciale del 24 ottobre 2005 sulla previdenza complementare del personale dirigente scolastico della Provincia di Bolzano.

Fondo Perseo:

- Accordo istitutivo del fondo pensione complementare Perseo del 14 maggio 2007;

Fondo Sirio (dal 2014 fuso per incorporazione in Perseo che ha assunto la denominazione di fondo Perseo Sirio):

- Accordo del 1° ottobre 2007 istitutivo del Fondo pensione complementare Sirio;

- Accordo del 4 ottobre 2012 di integrazione accordo istitutivo del fondo nazionale di previdenza complementare per i lavoratori dei Ministeri, Enti pubblici non economici, Presidenza del Consiglio dei Ministri, Enac e Cnel;

- Accordo del 4 ottobre 2012 per l’adesione da parte della dirigenza delle agenzie fiscali (area VI) al fondo nazionale di previdenza complementare per i lavoratori dei Ministeri, Enti pubblici non economici, Presidenza del Consiglio dei Ministri, Enac e Cnel;

- Accordo del 4 ottobre 2012 per l’adesione da parte della dirigenza delle università e istituzioni ed enti di ricerca e sperimentazione (area VII) al fondo nazionale di previdenza complementare per i lavoratori dei Ministeri, Enti pubblici non economici, Presidenza del Consiglio dei Ministri, Enac e Cnel;

- Accordo del 4 ottobre 2012 per l’adesione da parte del personale del comparto delle agenzie fiscali al fondo nazionale di previdenza complementare per i lavoratori dei Ministeri, Enti pubblici non economici, Presidenza del Consiglio dei Ministri, Enac e Cnel;

- Accordo del 4 ottobre 2012 per l’adesione da parte del personale del comparto delle università al fondo nazionale di previdenza complementare per i lavoratori dei Ministeri, Enti pubblici non economici, Presidenza del Consiglio dei Ministri, Enac e Cnel;

- Accordo del 4 ottobre 2012 per l’adesione da parte del personale del comparto delle istituzioni e degli enti di ricerca e sperimentazione al fondo nazionale di previdenza complementare per i lavoratori dei Ministeri, Enti pubblici non economici, Presidenza del Consiglio dei Ministri, Enac e Cnel.

10 Per esigenze di semplificazione ed uniformità di comportamenti, un indirizzo generale per l’individuazione della base imponibile ai fini del calcolo della contribuzione potrebbe venire dall’accordo integrativo dell’AQN del 1999. Occorre tenere presente, tuttavia, che, ai sensi dell’art. 8, comma 4, del d.lgs. 124/1993 i contributi ai fondi pensione devono essere definiti in sede di determinazione del trattamento economico vale a dire nei contratti collettivi di comparto o di categoria ed, eventualmente, nella contrattazione di secondo livello solo se a ciò espressamente delegata dalla contrattazione di comparto.

Piero Lauriola

È esperto di previdenza obbligatoria e complementare e svolge attività di consulenza.

Dal 1986 al 2001 ha lavorato nella Uil seguendo la previdenza ed il welfare.

Dal 2001 al 2015 ha lavorato prima in Inpdap e poi in Inps come dirigente responsabile dell’unita trattamenti di fine servizio, fine rapporto e previdenza complementare dei dipendenti pubblici della direzione centrale pensioni.