Blog Mefop

Struttura, governance e contribuzione nei fondi sanitari integrativi

- Sanità integrativa

- Pillole di Sani|DATA

- Fondi sanitari

In questo numero analizzeremo alcuni aspetti legati alla struttura, alla governance e alle modalità di contribuzione dei fondi sanitari integrativi, soffermandoci in particolare sulle forme giuridiche adottate, sulla composizione della base associativa, sui modelli assembleari e sui soggetti inclusi nella copertura. Attraverso i dati raccolti, il contributo intende offrire una prima fotografia delle principali configurazioni organizzative che caratterizzano il settore.

Le evidenze presentate nel presente contributo si riferiscono ai fondi sanitari che hanno partecipato alla Survey Mefop sulla sanità integrativa 2025. Il campione oggetto di analisi è composto da 55 fondi sanitari e rappresenta complessivamente il 71% degli iscritti risultanti dal terzo Reporting System pubblicato dall’Anagrafe dei fondi sanitari. In termini di composizione, il campione include per il 55% fondi sanitari chiusi, per il 27% fondi interaziendali e per il 18% fondi sanitari aperti. Tutti i fondi considerati, ad eccezione di uno, risultano iscritti alla Sezione B dell’Anagrafe dei fondi sanitari (fondi non DOC).

Forma giuridica, soci e modelli assembleari

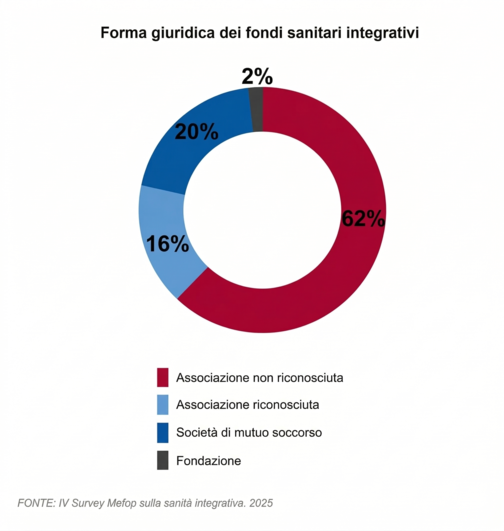

I dati relativi alla forma giuridica evidenziano una netta prevalenza delle strutture associative: il 62% dei fondi sanitari rispondenti è costituito come associazione non riconosciuta e il 16% come associazione riconosciuta. Considerate congiuntamente, tali configurazioni rappresentano dunque la larga maggioranza del campione analizzato.

La distinzione tra le due forme attiene principalmente al processo di riconoscimento della personalità giuridica: mentre l’associazione non riconosciuta opera in assenza di tale riconoscimento formale, l’associazione riconosciuta lo acquisisce attraverso il procedimento previsto dall’ordinamento, con conseguente autonomia patrimoniale perfetta.

Accanto al modello associativo, il 20% dei fondi ha adottato la forma della società di mutuo soccorso, mentre risulta residuale il ricorso ad altre forme giuridiche, tra cui la fondazione (2%). La varietà delle forme giuridiche riscontrata appare coerente con l’attuale assetto normativo del settore, che non individua un modello organizzativo vincolante e lascia ai fondi ampia libertà nella scelta della struttura giuridica ritenuta più adeguata.

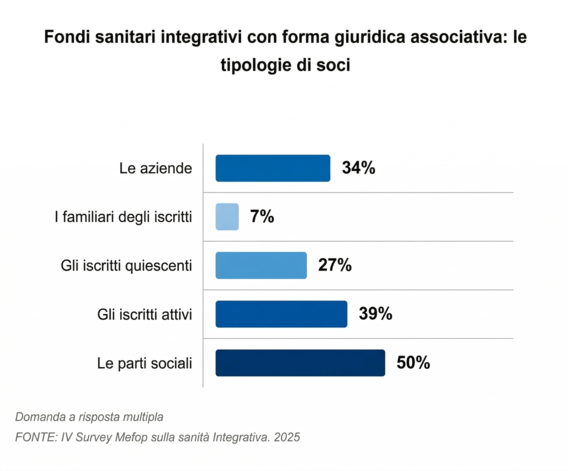

L’analisi della composizione della base sociale nei fondi che hanno adottato la forma giuridica dell’associazione mostra come le parti sociali rappresentino la categoria più frequentemente coinvolta negli assetti associativi dei fondi sanitari (50%). Seguono gli iscritti attivi (39%) e le imprese aderenti (34%), mentre una quota più contenuta di fondi prevede tra i soci anche gli iscritti quiescenti (27%).

Le diverse categorie non sono necessariamente tra loro alternative e possono essere compresenti all’interno del medesimo fondo, delineando assetti associativi nei quali partecipano congiuntamente più soggetti, dalle parti istitutive ai diretti beneficiari delle prestazioni.

Più marginale risulta invece la presenza, nella categoria dei soci, dei familiari degli iscritti, prevista solo nel 7% dei casi. Il dato appare coerente con la struttura tipica dei fondi sanitari integrativi, nei quali la partecipazione alla governance resta generalmente ancorata ai soggetti collettivi o agli iscritti principali, mentre i familiari accedono alle prestazioni in qualità di beneficiari delle coperture.

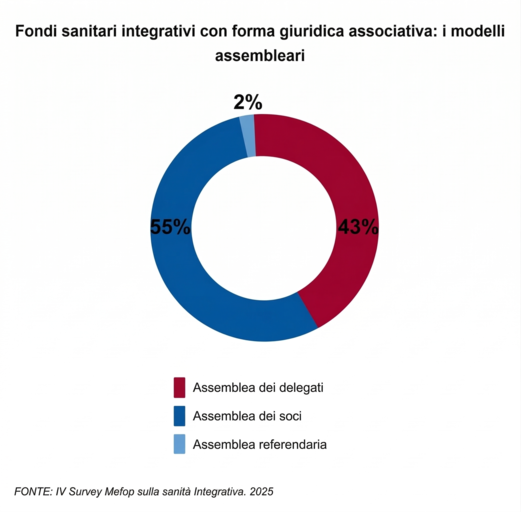

Per quanto riguarda i modelli assembleari, l’analisi è stata condotta con riferimento ai soli fondi costituiti in forma associativa. Il modello più diffuso risulta essere quello dell’assemblea dei soci, adottato dal 55% dei fondi, seguito dall’assemblea dei delegati (43%), mentre il ricorso a modelli assembleari di tipo referendario risulta residuale (2%).

La distinzione tra assemblea dei soci e assemblea dei delegati è generalmente riconducibile alla dimensione della base associativa: nei fondi caratterizzati da una platea più ampia di aderenti si tende infatti ad adottare modelli rappresentativi basati sulla presenza di delegati.

Il modello referendario rappresenta invece una soluzione meno diffusa e, in quanto strumento di consultazione diretta della base associativa, può affiancarsi agli altri modelli assembleari senza necessariamente sostituirli.

Soggetti inclusi nella copertura e onere contributivo

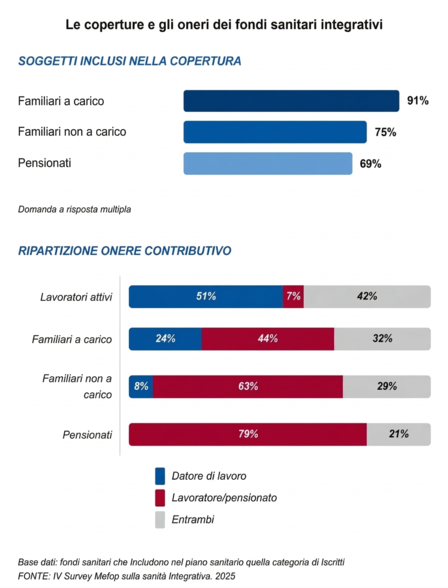

L’ultimo grafico consente di osservare la ripartizione dell’onere contributivo tra i diversi soggetti coperti. Con riferimento alla copertura del lavoratore, nel 51% dei casi il contributo è posto interamente a carico del datore di lavoro, nel 7% dei casi grava sul lavoratore, mentre nel restante 42% l’onere è ripartito tra le parti. Il dato riflette la natura prevalentemente contrattuale dei fondi sanitari integrativi, nei quali la copertura sanitaria rappresenta spesso una componente del welfare riconosciuto al lavoratore.

Diversa appare invece la logica sottostante all’estensione della copertura ad altri soggetti. Nei casi in cui la tutela venga estesa ai familiari o ad altri componenti del nucleo, l’onere contributivo tende infatti a gravare in misura maggiore sull’iscritto principale, secondo modalità definite dai regolamenti dei singoli fondi.

Un dato particolarmente significativo riguarda inoltre la possibilità di mantenere la copertura anche dopo il pensionamento, prevista nel 69% dei fondi analizzati. In questi casi è richiesto un contributo a carico del pensionato nel 79% dei fondi, mentre nella restante parte è prevista una compartecipazione del datore di lavoro. L’inclusione dei quiescenti appare di particolare rilievo in un contesto demografico caratterizzato dal progressivo invecchiamento della popolazione, nel quale l’accesso a strumenti di tutela sanitaria integrativa può rappresentare un importante supporto nelle fasi della vita maggiormente esposte a fragilità e bisogni di cura.

Nel complesso, i dati confermano come i fondi sanitari integrativi svolgano un ruolo che va oltre la tutela del solo lavoratore, contribuendo ad ampliare la protezione sanitaria anche ai membri del nucleo familiare e alle persone che, uscite dal mercato del lavoro, si trovano più frequentemente ad affrontare esigenze sanitarie crescenti.