Blog Mefop

Nuovi scaglioni Irpef: come si applicano alle erogazioni dei fondi pensione?

- Previdenza complementare

- Diritti e prestazioni

- Fisco

- Fondi pensione

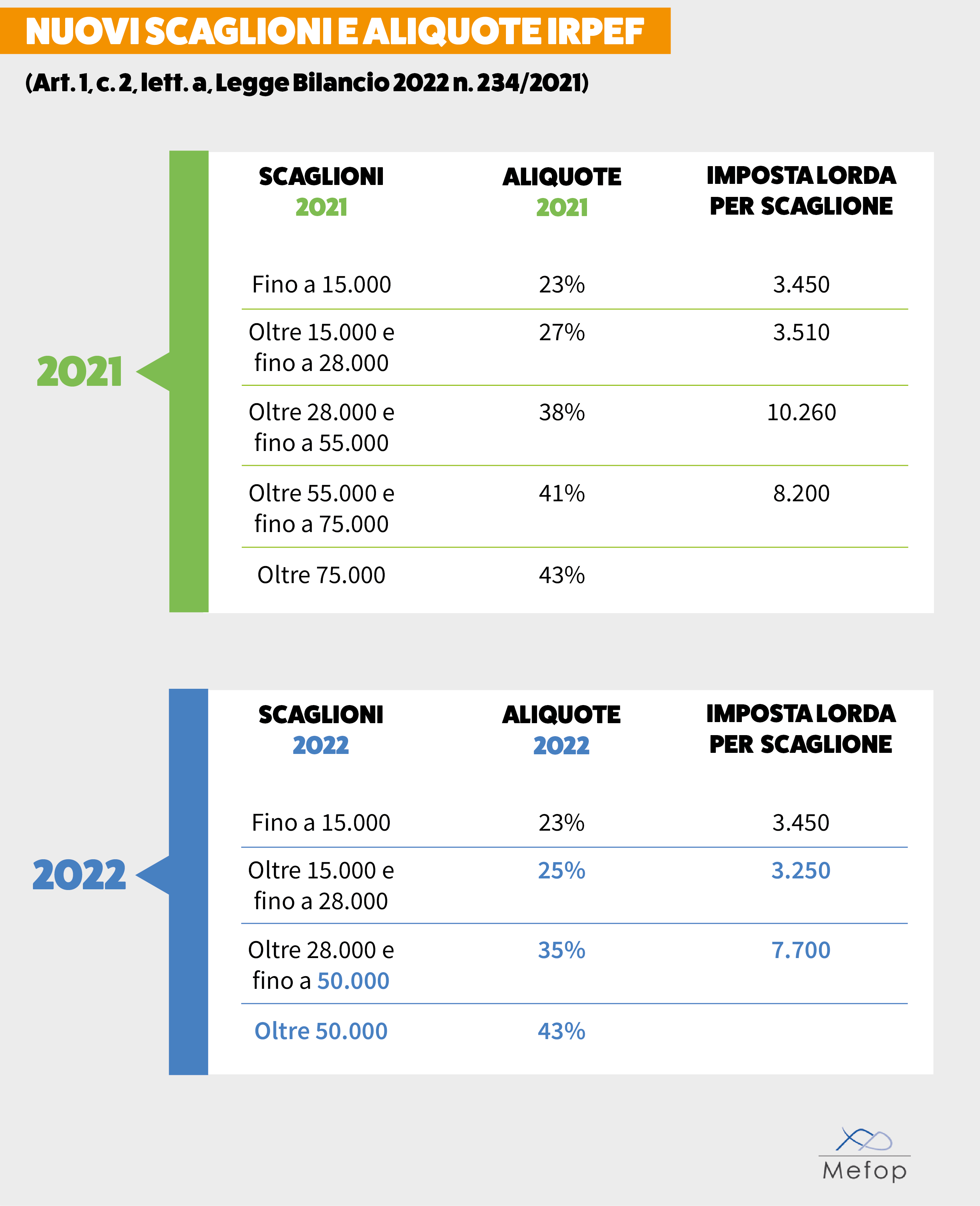

Come noto, con la legge di bilancio per il 2022 sono entrati in vigore i nuovi scaglioni e le nuove aliquote Irpef.

Ecco il quadro di sintesi delle modifiche.

.png)

Si pone il problema di come applicarle alle prestazioni richieste nel 2021 ma erogate nel 2022.

La tassazione separata sui vecchi montanti di una prestazione in capitale prevede il calcolo del reddito di riferimento e “Una volta determinato tale parametro, occorre calcolare l'imposta ad esso relativa, applicando le aliquote e gli scaglioni vigenti nell'anno in cui è sorto il diritto alla prestazione pensionistica” (par. 4.3.2 del Cap. I della Circolare 29/E/2001).

A differenza del Tfr, in relazione al quale il diritto alla percezione sorge automaticamente il giorno successivo alla cessazione del rapporto di lavoro, per le prestazioni di previdenza complementare il diritto non è strettamente e direttamente correlato alla cessazione del rapporto di lavoro e/o alla maturazione dei requisiti necessari per poter richiedere una prestazione.

La maturazione dei requisiti rappresenta un elemento necessario ma non sufficiente per far sorgere un diritto alla percezione di una prestazione di previdenza complementare. La Covip ha avuto modo di precisare, difatti, che in tali ipotesi l'iscritto al fondo pensione ben può decidere di lasciare in quiescenza la propria posizione individuale beneficiando degli eventuali successivi rendimenti del fondo, anche a prescindere di una eventuale continuazione di contribuzione attiva. Sarebbe illogico, dunque, individuare "il giorno in cui sorge il diritto alla percezione" con una data (anche notevolmente) antecedente la risoluzione del rapporto associativo tra iscritto e fondo pensione.

Su tale questione, ad ogni modo, sembra essersi espressa l'Agenzia delle Entrate nelle istruzioni per la compilazione del modello CU (e in passato del modello 770):

Nel punto 815 va indicata la data di cessazione del rapporto di lavoro o quella di cessazione dall'iscrizione al fondo pensione.

In caso di anticipazione va indicata la data della richiesta dell'anticipazione, o, in alternativa, il 31/12/2020 (data prescelta per il calcolo del reddito di riferimento ai fini della tassazione).

Per le anticipazioni sulle altre indennità e somme connesse alla cessazione del rapporto di lavoro nonché sulle indennità di cessazione dei rapporti di collaborazione coordinata e continuativa indicare la data dell’erogazione.

Nel caso in cui la prestazione pensionistica in forma di capitale sia erogata a seguito di capitalizzazione della posizione pensionistica periodica (c.d. “capitalizzazione di pensione”), indicare nel presente punto 815 la data in cui è sorto il diritto alla percezione una tantum della somma.

Si ricorda che il diritto alla percezione sorge, per il TFR, il giorno successivo alla cessazione del rapporto di lavoro mentre per le prestazioni in forma di capitale il giorno successivo alla cessazione dell'iscrizione al fondo di previdenza complementare (cfr. da ultimo, Istruzioni per la compilazione del modello CU/2022).

Ad avviso di chi scrive, ai fini della individuazione del giorno di cessazione di iscrizione al fondo pensione si può individuare la data di annullamento delle quote dell'iscritto che ha presentato la domanda di erogazione di una prestazione pensionistica in capitale. Fino a quando non vengono annullate le quote, infatti, l'aderente continua a maturare rendimenti e sarebbe illogico considerarlo non più iscritto al fondo pensione per il solo fatto di aver presentato una domanda di liquidazione della prestazione.

Concludendo, quindi, per l'applicazione degli scaglioni e delle aliquote ai fini della tassazione separata, sarebbe necessario fare riferimento all'anno in cui sorge il diritto alla prestazione pensionistica in capitale, inteso quale anno in cui cade il giorno successivo alla data di annullamento delle quote dell'iscritto che ha presentato la domanda di erogazione di una prestazione pensionistica in capitale.

In caso di anticipazione, invece, andrebbe presa a riferimento la data della richiesta dell'anticipazione o, in alternativa, il 31/12/2020 (data prescelta per il calcolo del reddito di riferimento ai fini della tassazione) che comunque comporterebbe l'applicazione delle precedenti aliquote Irpef (salvo conguaglio all'atto di erogazione della successiva prestazione).

Per i redditi tassati in via ordinaria (riscatti volontari per la parte riferibile al montante accumulato dal 2001 al 2006, prestazione pensionistica in forma di rendita per la parte riferibile ai montanti accumulati fino al 2006, RITA in relazione alla quale l'aderente ha optato per la tassazione ordinaria in sede di dichiarazione dei redditi), i nuovi scaglioni e le nuove aliquote Irpef si applicano alle prestazioni percepite dagli aderenti a decorrere dal 1° gennaio 2022, nel rispetto del principio di cassa sancito dal primo comma dell'art. 51 del Tuir.

Per approfondire:

Visita la pagina dedicata al Corso “Fiscalità della previdenza complementare”

I motori di calcolo e le calcolatrici previdenziali Mefop-Epheso sono già aggiornate con i nuovi scaglioni ed aliquote. Per maggiori informazioni visita la pagina dedicata al servizio Motore di pianificazione previdenziale EASYPENS

Flavio De Benedictis

Mefop

Consulente esterno di Mefop. Avvocato. Laureato in Giurisprudenza. È responsabile della consulenza e della formazione in materia fiscale.