Blog Mefop

L’investimento in OICR dei fondi pensione preesistenti

- Previdenza complementare

- Pillole di Previ|DATA

- Fondi pensione

In questo numero di Pillole di Previ|DATA si approfondisce il tema degli investimenti in OICR dei fondi pensione preesistenti.

Per il tramite di tali strumenti, in cui sono ricompresi fondi armonizzati e fondi alternativi, i fondi pensione possono incrementare la loro esposizione nelle diverse asset class sfruttando i benefici della diversificazione tipici degli OICR.

| Con riferimento agli schemi di segnalazione COVIP, ai fini dell’analisi si considerano gli investimenti in OICR diversi dai fondi immobiliari qualora l’investimento in tali strumenti sia superiore al 10% del patrimonio del comparto. Per quanto riguarda i fondi immobiliari è riportato l’investimento a prescindere dalla percentuale. Qualora la componente relativa agli OICR diversa dagli OICVM armonizzati e dai fondi immobiliari sia inferiore al 2% del patrimonio del comparto, i dati relativi a tale tipologia possono essere non forniti. Per gli OICR non armonizzati, tenuto conto delle peculiarità che caratterizzano tali strumenti, qualora l’informazione sulla composizione del portafoglio alla data 31/12/2021 non risulti disponibile, è possibile ricorrere ad una stima utilizzando le informazioni sulla composizione del portafoglio dell’OICR al 30/06 dell’anno in corso. |

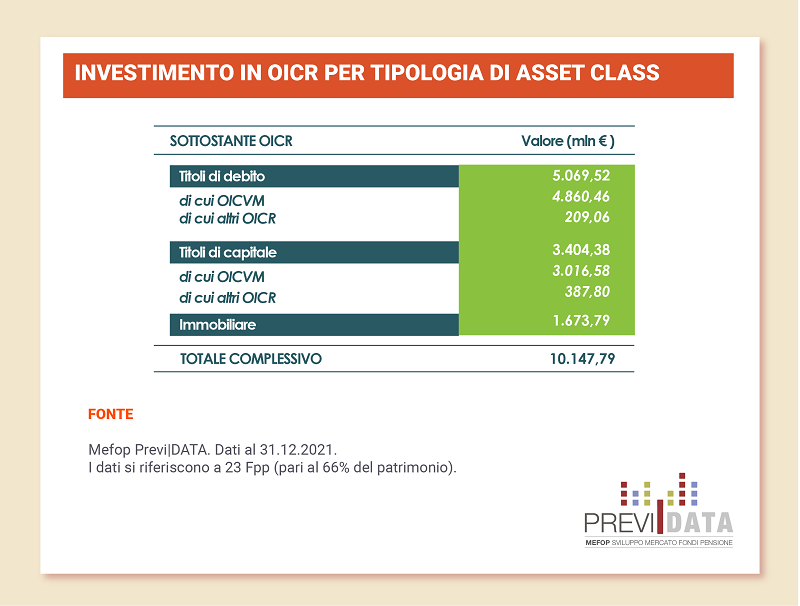

L’analisi si riferisce a 23 Fondi pensione preesistenti (Fpp), per un patrimonio complessivo di 44,4 miliardi di euro (pari al 66% del patrimonio) di cui 5 miliardi di euro investiti in OICR con sottostanti titoli di debito (4,8 miliardi in OICVM armonizzati e 0,2 miliardi in altri OICR), 3,4 miliardi di euro con sottostanti titoli azionari (3 miliardi in OICVM armonizzati e 0,4 in altri OICR) e 1,7 miliardi di euro in OICR immobiliari, per un ammontare totale poco superiore ai 10 miliardi di euro.

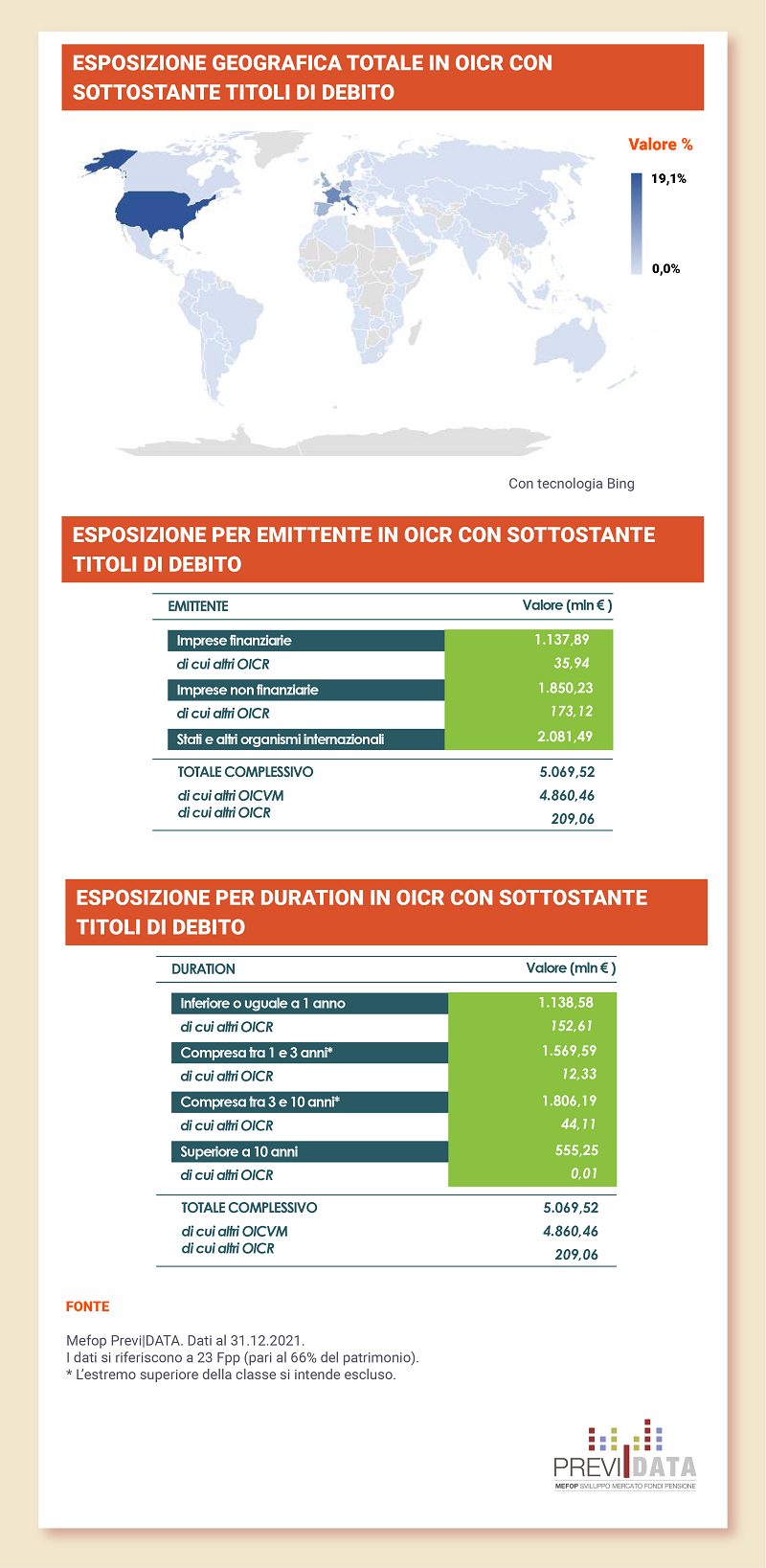

In linea con quanto visto nello scorso numero delle Pillole di Previ|DATA sull’esposizione diretta in titoli di capitale e debito dei fondi pensione preesistenti, anche nell’investimento in OICR con sottostante i titoli di debito, l’esposizione geografica è principalmente orientata verso gli emittenti USA (19%), seguiti dall’Italia al 14%.

Per quanto concerne la valuta, anche in virtù dei limiti imposti dal d.m. 166/2014, gli investimenti sono prevalentemente denominati in euro (65%). Il restante patrimonio è esposto al dollaro USA (27%) e in quota residuale alla sterlina britannica (4%). Quanto agli emittenti, prevalgono Stati o altri organismi internazionali con oltre 2 miliardi di euro (41%), cui seguono imprese non finanziarie (37%) e imprese finanziarie (22%).

Quanto alla duration a maggior parte dei titoli (35%) ha durata media tra i 3 e i 10 anni, cui seguono emissioni con durata compresa tra 1 e 3 anni (31%).

| La durata media finanziaria (o duration) di un'obbligazione è definita come scadenza media dei flussi di cassa attesi, ponderata per il contributo del valore attuale di ciascun flusso alla formazione del prezzo. A un'elevata duration corrisponde un'elevata sensibilità del prezzo del titolo al variare del tasso di rendimento e viceversa. Per tale motivo la duration viene utilizzata quale indicatore di rischio dei titoli obbligazionari. |

Circoscrivendo l’analisi agli altri OICR, ovvero fondi che non rientrano nell’ambito della Direttiva 2009/65/CE, il 17% è orientato verso emittenti del Lussemburgo (pari a 0,036 milioni di euro), mentre l’Italia ha una quota di poco superiore al 14% (pari a 0,03 milioni di euro).

Anche la tipologia di emittente risulta peculiare, con l’83% del patrimonio (pari a 0,17 miliardi di euro) investito in imprese non finanziarie.

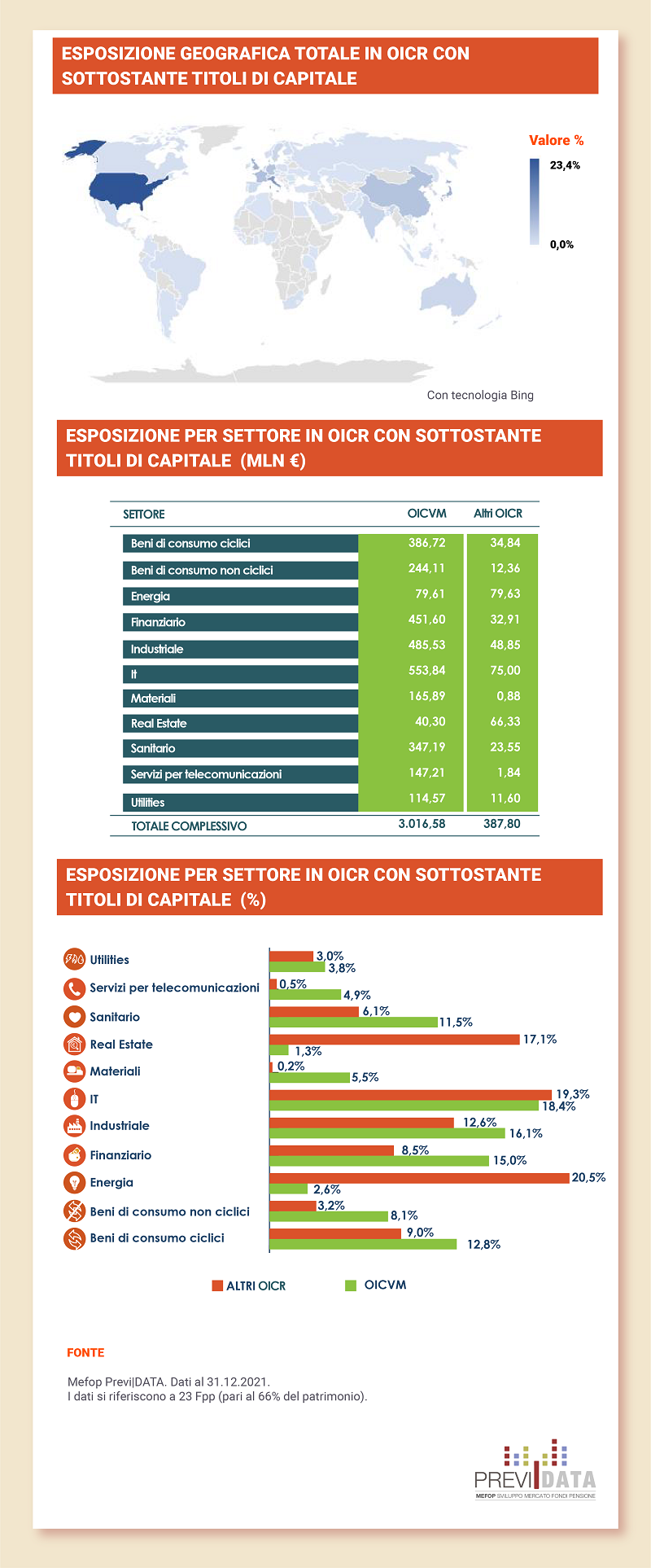

L’esposizione in OICR con sottostante titoli di capitale, pari ad oltre 3,4 miliardi di euro, è per la quasi totalità in OICVM armonizzati (3 miliardi di euro), mentre risulta residuale (circa 0,4 miliardi di euro) la quota investita in altri OICR.

Nel complesso l’esposizione geografica risulta simile a quanto analizzato in precedenza con prevalente esposizione agli USA (23%), all’Italia (12%) e al Giappone (8%). Per quanto riguarda i settori di attività, l’investimento ricade principalmente su titoli del settore IT (18%), seguiti dal settore industriale (16%) e finanziario (14%).

Analizzando gli altri OICR non armonizzati, anche in questo caso si evidenziano delle peculiarità: l’Italia risulta il paese con l’investimento più elevato (31%, pari a 0,12 miliardi di euro), tendenza da ascrivere alla volontà dei fondi pensione di supportare il sistema paese, mentre il settore maggiormente investito risulta quello energetico (20,5%, pari a 0,08 miliardi di euro).

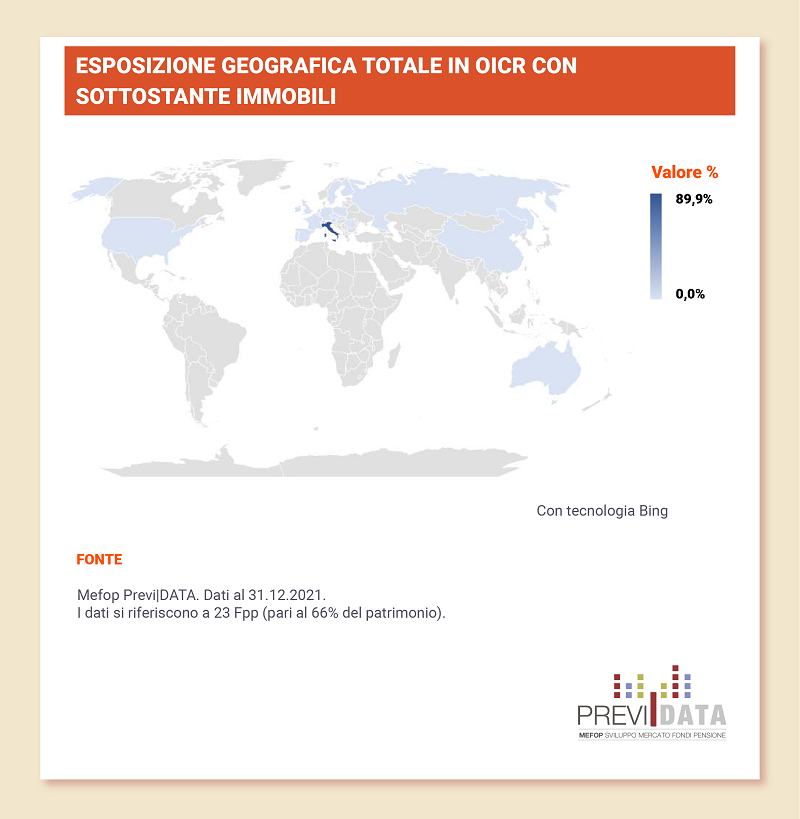

Oltre alle asset class tradizionali come titoli di capitale e debito, gli OICR permettono di esporsi anche su altri settori, tra cui l’immobiliare. L’investimento in immobili effettuato per il tramite di tali strumenti ammonta a circa 1,7 miliardi, quasi esclusivamente nel nostro Paese (90%), da cui ne consegue un’esposizione valutaria nei confronti dell’Euro quasi totale (99,8%).

PER SAPERNE DI PIÙ

I contenuti di Pillole di Previ|DATA sono elaborati dai dati presenti su Previ|DATA Il database della previdenza complementare

Per maggiori informazioni sul servizio: previdata@mefop.it

Per ricevere sulla tua mail il numero mensile di Pillole di Previ|DATA compila la form