Blog Mefop

La fiscalità dei premi per coperture assicurative long term care

- Sanità integrativa

- Non autosufficienza

- Fisco

- Fondi sanitari

Da quest’anno si è ampliata la disciplina fiscale riguardante i premi versati a fronte di una polizza a copertura del rischio di non autosufficienza nel compimento di vita quotidiana.

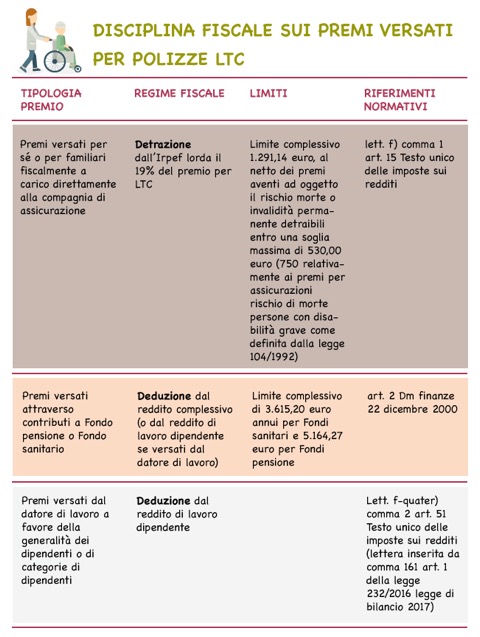

In primo luogo si ricorda che per i premi versati direttamente alla compagnia di assicurazione, a fronte di una polizza stipulata da un contribuente, beneficiano del regime di detrazione dall’Irpef lorda ai sensi della lett. f) del primo comma dell’art. 15 del testo unico delle imposte sui redditi. Nel dettaglio, dall’imposta lorda si detrae un importo pari al 19% del premio per assicurazione avente ad oggetto il rischio di non autosufficienza nel compimento degli atti della vita quotidiana, il cui contratto deve avere le caratteristiche di cui al dm finanze del 22 dicembre 2000. L’importo complessivamente detraibile per polizze long term care (LTC) non può essere superiore a 1.291,14 euro, al netto dei premi aventi ad oggetto il rischio morte o invalidità permanente detraibili entro una soglia massima di 530,00 euro (soglia elevata a euro 750 relativamente ai premi per assicurazioni aventi per oggetto il rischio di morte finalizzate alla tutela delle persone con disabilità grave come definita dalla legge 104/1992). La detrazione spetta anche se i premi per polizze LTC sono stati versati nell’interesse delle persone fiscalmente a carico, fermo restando il limite complessivo di 1.291,14 euro. Ai fini della detrazione si escludono le somme eventualmente dedotte ai fini della determinazione dei singoli redditi che concorrono a formare il reddito complessivo e si tiene conto anche dei premi di assicurazione in relazione ai quali il datore di lavoro ha effettuato la detrazione in sede di ritenuta alla fonte.

Come noto, la copertura LTC può essere fornita sia in via autonoma ma anche in abbinamento ad altre coperture assicurative o a forme di previdenza complementare. In tal caso, l’art. 2 del succitato dm finanze 22 dicembre 2000 precisa che rimane ferma la specifica disciplina fiscale dei premi relativi a ciascuna forma assicurativa o previdenziale. Per l’effetto, i contributi versati a un fondo sanitario o a un fondo pensione a fronte di una copertura assicurativa LTC beneficeranno del più favorevole regime di deducibilità dal reddito complessivo o di esclusione dalla formazione del reddito di lavoro dipendente (e non del regime di detraibilità) secondo gli ordinari plafond annuali della sanità integrativa e della previdenza complementare, pari rispettivamente a 3.615,20 euro e 5.164,27 euro.

Dal 1° gennaio 2017, inoltre, è stata inserita dal comma 161 dell’art. 1 della legge 232/2016 (legge di bilancio 2017) una ulteriore tipologia di fringe benefit: in base alla nuova lett. f-quater) del secondo comma dell’art. 51 del tuir, dunque, non concorrono a formare il reddito di lavoro dipendente i contributi e i premi versati dal datore di lavoro a favore della generalità dei dipendenti o di categorie di dipendenti per prestazioni, anche in forma assicurativa, aventi per oggetto il rischio di non autosufficienza nel compimento degli atti della vita quotidiana o aventi per oggetto il rischio di gravi patologie. Per tale fattispecie, le caratteristiche delle prestazioni LTC devono rispondere alla definizione di cui all’art. 2, comma 2, lettera d), numeri 1) e 2), del d.m. lavoro, salute e politiche sociali del 27 ottobre 2009. Questa nuova previsione normativa di esclusione dal reddito di lavoro dipendente dei premi per prestazioni LTC potrebbe incentivare una maggiore diffusione dei piani di welfare aziendale, con specifico riguardo alla copertura del rischio di non autosufficienza nel compimento degli atti della vita quotidiana.

Flavio De Benedictis

Mefop

Consulente esterno di Mefop. Avvocato. Laureato in Giurisprudenza. È responsabile della consulenza e della formazione in materia fiscale.