Blog Mefop

Anno bisesto, anno funesto?

- Previdenza complementare

- Previdenza di base

- Diritti e prestazioni

- Fondi pensione

- Cittadini

Per quanto riguarda le pensioni di certo il 2016 non si apre con buone notizie. Accantonata, almeno per l’anno appena concluso, un’ipotesi di riforma del sistema, a partire dal primo gennaio molte sono le novità che coinvolgeranno i prossimi pensionati per effetto delle disposizioni normative passate. Vediamo di seguito quali.

Incremento per la speranza di vita

Inizialmente con la Riforma varata nel 2009 dall’allora Ministro del welfare Sacconi, e successivamente perfezionato dalla L. 214/2011, è stato introdotto un nuovo e importante principio a garanzia della sostenibilità del sistema previdenziale: l’automatico adeguamento dei requisiti minimi di pensione all’effettiva speranza di vita dei neo-pensionati. La misura dell’aumento viene stabilita da un’apposita rilevazione Istat. Il primo adeguamento si è avuto a gennaio del 2013, quando già in pieno vigore la Riforma Fornero, tutti i requisiti di età e di contribuzione, furono incrementati di tre mesi. Con il Decreto del 16 dicembre 2014 “Adeguamento dei requisiti di accesso al pensionamento agli incrementi della speranza di vita”, il Ministero dell’Economia e delle Finanze ha ufficializzato l’incremento di ulteriori 4 mesi dei requisiti a partire dal primo gennaio 2016. Ciò sta a significare che gli uomini, e le lavoratrici del settore pubblico, acquisiranno il diritto per la pensione di vecchiaia al compimento dei 66 anni e 7 mesi. Mentre, la pensione anticipata potrà essere ottenuta solo in presenza di 42 anni e 10 mesi per gli uomini e 41 e 10 mesi per le donne.

Aumento dell’età pensionabile

Con il nuovo anno viene anche a maturazione l’incremento dei requisiti previsto dalla Legge 201 del 2011 al fine di conseguire la convergenza verso un requisito uniforme tra uomini e donne e tra lavoratori dipendenti e lavoratori autonomi. Nello specifico, per le donne del settore privato e per le autonome, fermo restando il requisito contributivo minimo di 20 anni, l’età pensionabile passa da 63 anni e sei mesi a 65 anni per le prime e da 64 anni e sei mesi a 65 anni e sei mesi per le seconde. L’effetto combinato tra la previsione normativa della Riforma Fornero e l’incremento per la speranza di vita, porterà le dipendenti del settore privato ad attendere 22 mesi in più per raggiungere l’età pensionabile, rispetto al 2015. A partire del 2016 e per tutto il 2017, quest’ultime andranno in pensione di vecchiaia con 65 anni e 7 mesi, mentre le autonome con 66 anni e 1 mese. Dal 2018 tutte le differenze tra uomini e donne verranno annullate.

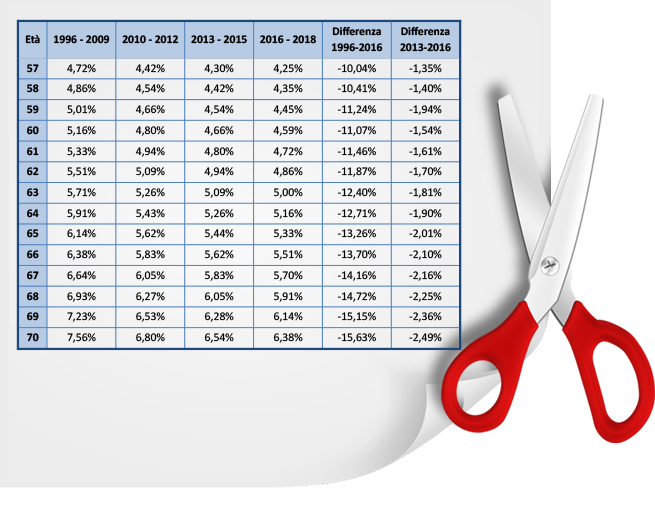

Revisione coefficienti di trasformazione

Dal primo gennaio 2016 entrano in vigore i nuovi coefficienti di trasformazione (validi fino a dicembre 2018) utilizzati per convertire il montante corrispondente ai contributi versati in rendita pensionistica per la quota calcolata con il sistema contributivo. I coefficienti sono definiti per legge, così come stabilito dalla riforma Dini del 1995, che li aveva introdotti per la prima volta per le età da 57 a 65 (allora rappresentavano le possibili età di pensionamento) e sono calcolati tenendo conto principalmente della speranza di vita del soggetto alla data di pensionamento1, ma non dipendono dal sesso, o dalla presenza o meno del coniuge. Devono essere regolarmente aggiornati, con cadenza triennale sino al 2018 e biennale a partire dal 2019 per uniformare tutte le disposizioni emanate (in particolare i vari aggiornamenti previsti dei requisiti anagrafici e contributivi della L. 201/2011). Essi risultano essere più elevati quanto maggiore è l’età del lavoratore, garantendo quindi una quota di pensione più alta per chi decide di tardare il pensionamento.

Conclusioni

I nuovi coefficienti di trasformazione risultano inferiori rispetto a quelli in vigore nel triennio precedente. Succede così che le pensioni subiranno un taglio rispetto l’anno appena concluso che va, a seconda dell’età, da un minimo dell’1,35% al 2,49%. Ovviamente, la pensione di un lavoratore con meno di 18 anni di contributi al 31 dicembre 1995 subirà una perdita più rilevante rispetto a un soggetto la cui pensione è calcolata con il retributivo fino al 2011.

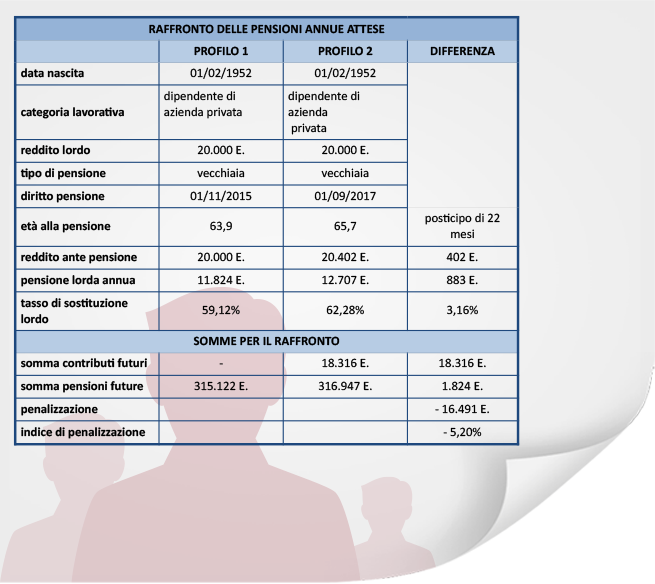

Consideriamo l’esempio reale di Laura, appartenente al sistema misto. Laura ha maturato il diritto al pensionamento di vecchiaia al termine dell’anno appena concluso, quindi con i limiti di età e i coefficienti di trasformazione previgenti. Posticipando la decorrenza della pensione di 22 mesi, ossia al raggiungimento del requisito anagrafico in vigore fino al 31 dicembre 2017, proseguirà nel versamento dei contributi. A fronte di un esborso di oltre 18.000 Euro, la sua pensione a settembre 2017 sarà incrementata di circa 1.800 Euro. Pertanto, dalla differenza tra la somma dei contributi futuri versati e la somma delle pensioni future, se ne ricava una “penalizzazione” di oltre 16.000 Euro. Per rendere la misura della penalizzazione ancora più leggibile, calcoliamo il rapporto tra la perdita complessiva e la somma delle pensioni attese. Questo indice espresso in percentuale, sintetizza ancora più chiaramente cosa si va a perdere (o guadagnare) nel complesso a causa delle recenti modifiche. La misura percentuale aiuta a fornire una misura immediata e più intuitiva, non condizionata dall’entità monetaria della penalizzazione. Quindi, nonostante il montante contributivo sia stato alimentato per ulteriori 22 mesi, in conseguenza alla riduzione dei coefficienti di trasformazione e del posticipo del pensionamento, tenute ferme le ipotesi di calcolo considerate, nel complesso si ha una penalizzazione del 5,20%.

Ipotesi: anno di inizio lavoro 1981; dinamica retributiva 1%; inflazione 2%; ipotesi di crescita del PIL 1,5%; valori monetari in Euro/anno reali; per determinare la somma delle pensioni future, si fa uso della base demografica IPS55 (tasso tecnico 0%) differenziata per sesso.

NOTE

1La speranza di vita a 65 anni secondo dati Istat (tavola di mortalità 2014) è di 18,9 per gli uomini e di 22,3 per le donne.

Maria Elisa Scipioni

Laureata con lode in Economia Politica (Previdenza e sicurezza sociale), ha frequentato il Master Mefop di II livello in economia e diritto della previdenza complementare. É Responsabile dell’Area Previdenza e Protezione di Epheso I.A.