Blog Mefop

Al via gli stress test EIOPA

- Previdenza complementare

- Europa e mondo

- Fondi pensione

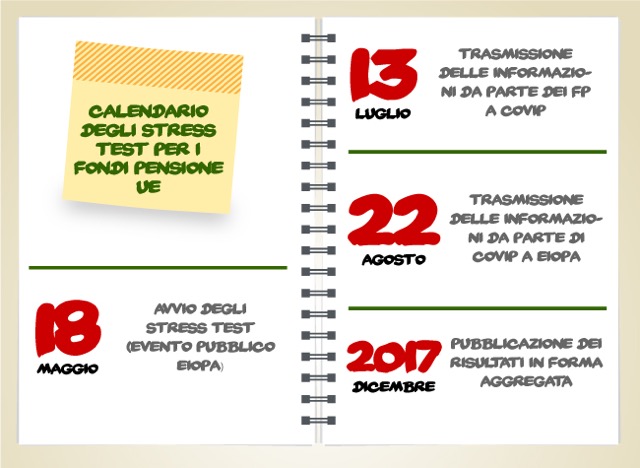

Con un evento pubblico il prossimo 18 maggio a Francoforte prenderà il via la seconda tornata di stress test per i Fondi pensione (Fp) UE. Negli stati membri l’attività sarà coordinata dalle autorità nazionali che avranno il compito di definire il campione (almeno il 50% degli attivi per gli schemi a prestazione definita -DB- e almeno il 50% degli iscritti per i piani a contribuzione definita -DC-).

Da inizio 2017 Mefop ha messo a disposizione dei soggetti vigilati tutta la documentazione preparatoria dello stress test prodotta da EIOPA. Per tutti gli aggiornamenti si rimanda alla newsletter Pillole dall’Europa e dal Mondo.

EIOPA è intenzionata a svolgere l’esercizio con cadenza biennale, in alternanza con le compagnie di assicurazione. In futuro ci potrebbero essere novità anche sulla divulgazione dei risultati, con indicazioni per singolo fondo sul modello di banche e assicurazioni.

Gli stress test avranno due finalità: 1) verificare la resilienza dei Fp a condizioni avverse di mercato tenendo conto di eventuali presìdi di mitigazione dei rischi (sponsor support, blocco delle indicizzazioni…) e 2) verificare gli effetti collaterali sull’economia reale e sui mercati finanziari (second round effects). Per quanto attiene al primo profilo le ipotesi stressate ricalcano le indicazioni elaborate dalla BCE e dall’European Systemic Risk Board. Rispetto al 2015 è previsto un solo scenario avverso.

Variabili incluse nello scenario avverso

- Euro interest rate swap (EURIRS) a 1, 2, 3, 4, 5, 6, 7, 10, 20, 30 anni

- Curva dei tassi swap sull’inflazione a 1, 2, 3, 4, 5, 6, 7, 10, 20, 30 anni

- Rendimenti dei titoli di stato dell’European Economic Area (EEA) a 2, 5, 10 anni

- Rendimenti delle obbligazioni corporate (non financial) senza rating e con rating AAA, AA, A, BBB, BB, B o inferiore

- Rendimenti delle obbligazioni corporate (financial-unsecured) senza rating e con rating AAA, AA, A, BBB, BB, B o inferiore

- Rendimenti delle obbligazioni corporate (financial-covered bonds) senza rating e con rating AAA, AA, A, BBB, BB, B o inferiore

- Fondi immobiliari con sottostante global e UE; non-UE REITs

- Immobili commerciali e residenziali dell’EEA

- Titoli di capitale dei mercati sviluppati ed emergenti

- Private equity, hedge funds e commodity

Il focus sugli effetti di secondo livello è giustificato sia dal fatto che le difficoltà del Fp (DB) si trasmettono all’economia reale tramite lo sponsor support e i tagli alle prestazioni, sia dal fatto che gestendo ingenti risorse finanziarie le scelte di investimento potrebbero influenzare l’andamento dei mercati.

Per i Fp DC, dopo aver verificato la resilienza degli attivi alle ipotesi di stress, il second round effect sull’economia reale sarà analizzato misurando i tassi di sostituzione post stress test per tre aderenti tipo (35, 20 e 5 anni al pensionamento) rispetto allo scenario base. EIOPA estrapolerà poi da tali misure i tassi di sostituzione per tutte le classi di età. A tal fine, tra le informazioni richieste rientrano anche lo spacchettamento degli iscritti e degli attivi per classi di età. Per quanto riguarda invece i comportamenti di investimento i Fp dovranno indicare le modifiche di breve e lungo periodo che verrebbero apportate all’asset allocation strategica in risposta al verificarsi delle ipotesi stressate.

I piani DB dovranno svolgere lo stress test sia applicando le regole contabili nazionali sia il common framework di EIOPA. Lo stress test si completa con l’analisi dei flussi (non effettuata nel 2015) che consiste nella comparazione tra la proiezione delle prestazioni (senza tenere conto di eventuali meccanismi di riduzione) e quella degli asset del piano, sia nello scenario di base sia nello scenario avverso. In questo modo EIOPA potrà verificare se gli attivi correnti copriranno le prestazioni attese. Per quanto riguarda gli effetti sull’economia reale l’analisi si concentrerà sulle conseguenze dello scenario avverso su sponsor support e prestazioni erogate. Trattandosi di aspetti strettamente legati alla realtà nazionale, EIOPA richiederà informazioni su tali aspetti direttamente alle autorità nazionali. Saranno inoltre richiesti ai Fp alcuni dati di bilancio dello sponsor (richiesta non presente nel 2015). Gli effetti sui mercati finanziari saranno rilevati in modo analogo a quanto previsto per i Fp DC.

Antonello Motroni

Mefop

In Mefop dal 2006. Laureato in Economia e Commercio, si occupa di analisi economica e finanziaria ed è co-responsabile della gestione di Previ|DATA. Si occupa dei profili comunitari della previdenza integrativa.