Blog Mefop

Il rischio di tasso d’interesse nei Fondi Pensione: cos’è, come misurarlo e strategie di mitigazione

Tra i principali rischi associati ai Fondi Pensione vi è il rischio di mercato, inteso come il rischio legato alla dipendenza del valore delle quote del Fondo dall’andamento dei mercati finanziari: le fluttuazioni dei prezzi degli strumenti finanziari detenuti possono infatti influenzare negativamente il valore (prospettico) della prestazione previdenziale o l’equilibrio tecnico per i Fondi a contribuzione definita.

Una gestione attenta, proattiva e anticiclica del rischio di mercato è dunque uno degli obiettivi fondamentali per i Fondi Pensione, sia per il ruolo all’interno dei mercati finanziari, essendo tra i principali investitori istituzionali, sia per il ruolo sociale nei confronti della collettività, in quanto fornitore di prestazioni previdenziali.

Il rischio di tasso d’interesse

Uno dei rischi di mercato a cui i Fondi Pensione sono maggiormente esposti è il rischio derivante dalle fluttuazioni dei tassi di interesse. In particolare, i movimenti dei tassi di interesse possono influenzare significativamente le performance dei Fondi, andando ad impattare sull’equilibrio tecnico del Fondo (in particolare per quelli a prestazione definita) o inficiando l’ammontare della prestazione pensionistica dell’aderente qualora il Fondo fosse a contribuzione definita.

I rendimenti dei comparti obbligazionari negli anni 2022 e 2023 hanno evidenziato come la variazione dei tassi d’interesse possa impattare sui portafogli e sulle prestazioni, rendendo particolarmente attuale il problema della gestione e della mitigazione del rischio di tasso per la sostenibilità e stabilità dei piani pensionistici, indipendentemente dal tipo di gestione.

Nei Fondi a prestazione definita, l’equilibrio tecnico è definito sulla base del rapporto tra il valore degli investimenti e il valore attuale degli impegni previdenziali. In relazione alle prestazioni, data la duration maggiore delle prestazioni future rispetto ai flussi contributivi, un abbassamento dei tassi comporta un aumento del valore attuale degli impegni netti, impattando negativamente sull’equilibrio tecnico.

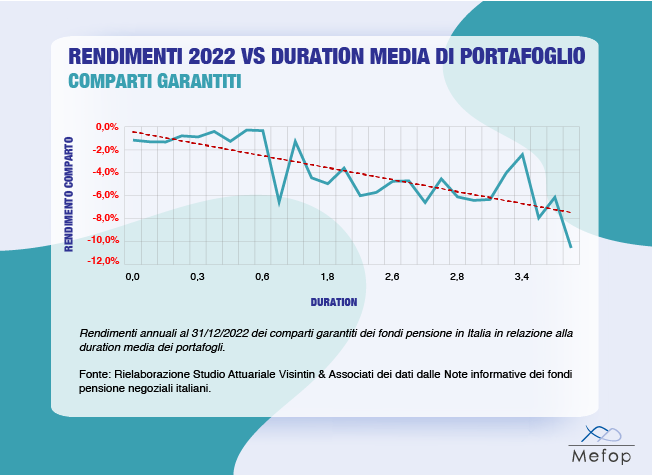

Nei Fondi a contribuzione definita, invece, il montante contributivo in fase di accumulo viene rivalutato in base al rendimento del comparto scelto. I comparti a forte esposizione obbligazionaria (p.es. garantiti e bilanciati) sono maggiormente esposti al rischio di tasso, in quanto il corrispondente portafoglio di investimenti presenta una significativa componente di strumenti interest-rate sensitive (p. es. obbligazioni a tasso fisso). Per questa classe di strumenti, se non si considerano i titoli derivati, il valore di mercato è inversamente proporzionale al livello dei tassi d’interesse: un aumento dei tassi comporta una riduzione del prezzo degli strumenti, peggiorando la performance dei comparti in oggetto.

Come misurare il rischio di tasso d’interesse

Le metriche maggiormente diffuse per misurare l’esposizione di un comparto al rischio di tasso d’interesse sono la duration media degli investimenti e il duration gap tra investimenti e passività. La prima metrica ha lo scopo di calcolare la cosiddetta “durata media” del portafoglio e fornisce un’approssimazione della sua variazione di valore conseguente alla variazione del livello dei tassi d’interesse. Infatti, la volatilità del valore di uno strumento finanziario al variare dei rendimenti di mercato è dipendente alla duration dello stesso: data una certa variazione nel tasso di rendimento, tanto maggiore è la duration e tanto maggiore è la variazione percentuale del valore di mercato dello strumento.

Il duration gap, invece, misura la differenza tra la duration degli attivi e quella dei passivi. Quando il duration gap è ridotto, significa che, al variare dei tassi di interesse, la variazione di valore degli attivi sarà coerente alla variazione di valore attuale delle passività previdenziali, impattando in maniera limitata sull’equilibrio del Fondo.

Come mitigare il rischio di tasso d’interesse

Al fine di mitigare adeguatamente il rischio derivante dai movimenti del tasso d’interesse è fondamentale cercare di ridurre il duration gap (o ancora meglio il cash-flow gap), operando opportune strategie di ALM. Essendo la struttura delle passività del Fondo un elemento indipendente, gli approcci di ALM più diffusi sul mercato sono approcci Liability Driven: sulla base degli obblighi previdenziali del Fondo viene identificata l’Asset Allocation più adatta.

È quindi molto importante per i Fondi definire, valutare e monitorare (in maniera diretta o indiretta) gli obiettivi di rendimento e di rischiosità, mescolando adeguatamente approcci strategici e tattici.

Un’ulteriore azione di copertura contro il rischio di tasso d’interesse può essere rappresentata dall’investimento in strumenti finanziari derivati, al fine di proteggere gli investimenti dalla svalutazione. Tuttavia, vista la complessità delle strategie di hedging e la dinamicità del contesto di mercato, questo approccio deve essere ben ponderato, valutando adeguatamente il sistema di gestione dei rischi implementato dal Fondo, affinché sia sufficientemente strutturato ad affrontare le corrispondenti criticità

Andrea Tamaro

Actuary Senior Manager presso lo Studio Attuariale Visintin & Associati. Membro della Commissione Interconsigliare su Fondi Sanitari, Assistenza e Non Autosufficienza. Esperto in gestione del rischio finanziario in ambito previdenziale e assicurativo.

Luca Maio

Actuary Junior presso lo Studio Attuariale Visintin & Associati, si occupa principalmente di consulenza e ricerca tecnico-attuariale in ambito previdenziale.