Blog Mefop

Le novità previdenziali nella nuova Legge di Bilancio: Ape e Rita, cosa sono e chi può accedervi

- Previdenza complementare

- Previdenza di base

- Rita

- Fondi pensione

- Cittadini

All’interno della Legge di Bilancio per il 2017, approvata lo scorso 7 dicembre, è stato inserito un importante intervento in materia previdenziale.

Lo stesso appare orientato al raggiungimento di due obiettivi fondamentali: da un lato quello di (i) aumentare la flessibilità nelle scelte individuali per i lavoratori che accedono alla pensione di vecchiaia; dall’altro quello di (ii) agevolare la transizione verso il pensionamento per le persone che sono disoccupate o in condizione di bisogno.

A tali fini, sono state introdotte tre tipologie di anticipo pensionistico: l’ape volontaria, l’ape aziendale e l’ape sociale.

La legge in esame parla di “Anticipo finanziario a garanzia pensionistica” esercitabile – in via sperimentale - a decorrere dal 1° maggio 2017 fino al 31 dicembre 2018; l’anticipo consiste in un prestito corrisposto a quote mensili per dodici mensilità dal momento dell’attivazione fino al pensionamento di vecchiaia con una durata minima di sei mesi, da rimborsare con rate di ammortamento mensili nei 20 anni successivi al pensionamento.

Il prestito è coperto da una polizza assicurativa obbligatoria che copre il rischio di premorienza.

I requisiti di accesso

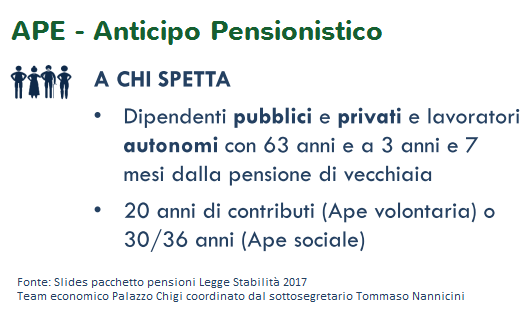

Possono accedere all’anticipo pensionistico i dipendenti - sia pubblici che privati - e i lavoratori autonomi che abbiano maturato i seguenti requisiti:

(i) 63 anni di età e a cui manchino non più di 3 anni e 7 mesi per il pensionamento di vecchiaia;

(ii) 20 anni di contribuzione nel caso dell’Ape volontaria o 30/36 anni di contribuzione nell’ipotesi dell’Ape sociale;

(iii) un importo della pensione - al netto della rata di ammortamento corrispondente all'APE richiesta - pari o superiore, al momento dell'accesso alla prestazione, a 1,4 volte il trattamento minimo previsto nell'assicurazione generale obbligatoria.

Prime indicazioni operative

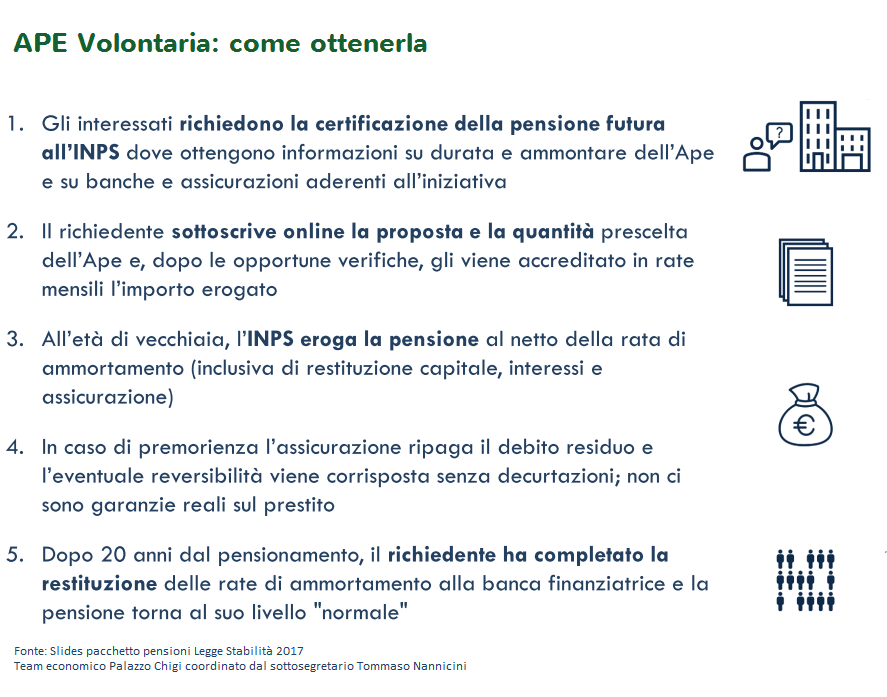

Con riferimento alle modalità operative per la richiesta di accesso – che saranno meglio definite con decreto del Presidente del Consiglio dei Ministri da emanarsi entro 60 giorni dall’entrata in vigore della legge di bilancio (e quindi nei prossimi giorni) – il Legislatore ha specificato che gli interessati debbano ricevere la certificazione della pensione futura fornita dall’INPS. Il richiedente sottoscrive online la proposta e la quantità prescelta dell’Ape.

Effettuate le dovute verifiche con esito positivo, il prestito viene erogato in rate mensili.

Raggiunto il pensionamento di vecchiaia, l’INPS eroga quindi la pensione al netto della rata di ammortamento (inclusiva di restituzione capitale, interessi e assicurazione). In caso di premorienza l’assicurazione ripaga il debito residuo e l’eventuale reversibilità viene corrisposta senza decurtazioni; non sono previste garanzie reali sul prestito. Decorso il periodo di ammortamento di 20 anni dal pensionamento, l’importo della pensione torna ad essere “pieno”.

L’ape volontaria, così come quella aziendale, consente una detrazione fiscale in quota fissa del 50% sulla componente di costo per interessi del prestito bancario assicurato. Tale agevolazione permetterebbe di ridurre il taglio all'assegno pensionistico, fissandolo attorno al 4,7% per ogni anno di anticipo.

Le diverse tipologie

È possibile che i datori di lavoro del settore privato si facciano carico, sulla base di opportuni accordi, degli oneri connessi all’anticipo pensionistico (ape aziendale). Il datore versa all’Inps una somma non inferiore, per ogni anno o frazione di anno di anticipo, all’importo dei contributi correlati alla retribuzione. L’aumento del montante contributivo determina un aumento della rata pensionistica tale da compensare gli oneri relativi alla concessione dell’APE.

Una terza categoria di anticipo pensionistico corrisponde all’ape sociale. In tal caso non è previsto il coinvolgimento di banche ed assicurazioni, si tratta infatti di un’indennità corrisposta per dodici mensilità in favore di determinate categorie individuate dalla legge in base allo stato di bisogno, il cui importo non può in ogni caso superare la soglia di 1.500,00 euro.

I soggetti che hanno diritto al beneficio ricevono la corresponsione di tale indennità direttamente dall’INPS, per un importo pari alla pensione certificata al momento della richiesta. Banche e assicurazioni non sono coinvolte nell’erogazione di questa componente. Se il beneficiario con pensione superiore a 1.500 euro desidera un’Ape maggiore (in modo che si avvicini al suo reddito da pensione atteso) può richiedere la differenza con il meccanismo dell’Ape volontaria, pagando un costo minimo solo sulla differenza richiesta.

Nello specifico le categorie che possono accedere all’ape sociale sono le seguenti:

(i) disoccupati senza ammortizzatori sociali con 30 anni di contributi;

(ii) lavoratori con 30 anni di contributi che assistono familiari di 1° grado con disabilità grave;

(iii) lavoratori con 30 anni di contributi che presentano un grado di invalidità superiore o uguale al 74%;

(iv) lavoratori con 36 anni di contributi che svolgono un lavoro ritenuto particolarmente pesante (e lo hanno svolto in via continuativa per almeno 6 anni).

La Rita, l’opzione esercitabile da chi ha un fondo pensione

Venendo da ultimo alla trattazione delle novità in tema di previdenza complementare, il testo della legge di bilancio conferma l’introduzione di una rendita integrativa temporanea anticipata (RITA).

Si tratta di una facoltà che amplia il novero delle prestazioni che il fondo pensione offre. Vi possono accedere tutti i lavoratori che si trovano nelle condizioni per richiedere l’anticipo pensionistico. Tale diritto si sostanzia nella possibilità di utilizzare, in tutto o in parte, il capitale accumulato per ottenere una rendita mensile negli anni antecedenti al pensionamento di vecchiaia. Sotto il profilo fiscale la normativa prevede la tassazione agevolata tipica delle prestazioni pensionistiche integrative (imposta sostitutiva del 15% - 9%).

In tal modo non si snatura l’essenza della previdenza complementare, che consiste pur sempre nell’offrire trattamenti integrativi della pensione di base, piuttosto vengono ampliati gli spazi di libertà dei lavoratori che, prossimi al pensionamento, possono attingere alle risorse economiche dei propri fondi.

Per approfondire

Il tema in oggetto sarà ulteriormente approfondito durante le giornate di aggiornamento normativo e fiscale del 21 e 22 Marzo (rispettivamente a Milano e a Roma).

.jpg)

Chiara Costantino

Mefop

In Mefop dal 2013. Laureata con lode in Giurisprudenza. Si occupa di consulenza legale e formazione, collabora alla redazione delle pubblicazioni giuridiche. È responsabile del servizio Alert.