Blog Mefop

Legge di bilancio: la detassazione del premio di produttività e le nuove possibilità per il Fondo pensione

- Welfare contrattuale e aziendale

- Diritti e prestazioni

- Fondi pensione

- Fondi sanitari

La Legge di Bilancio per il 2017 è intervenuta sul regime fiscale agevolato per i premi di produttività introdotto, lo scorso anno, con la Legge di Stabilità.

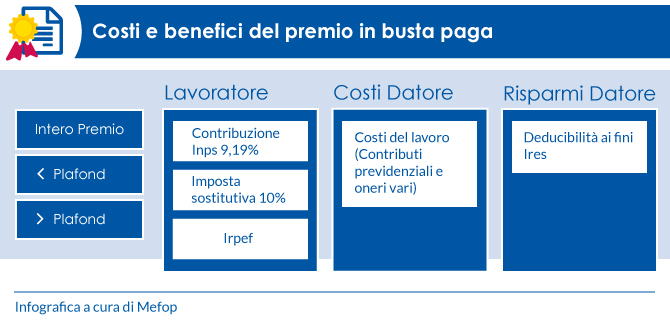

L’agevolazione consisteva e continua a consistere nell’applicazione di un'imposta sostitutiva dell’Irpef del 10% sui premi di produttività erogati in busta paga, entro il limite di un importo complessivo che lo scorso anno era di 2.000,00 euro lordi e che oggi è, invece, di 3.000 euro lordi. Il limite di reddito agevolabile può essere poi incrementato fino a 4.000 euro lordi (prima 2.500 euro) per le imprese che prevedono forme di coinvolgimento paritetico dei lavoratori nell’organizzazione del lavoro.

Gli importi dei premi di produttività erogati in eccedenza rispetto ai limiti concorrono naturalmente a formare il reddito complessivo del lavoratore e sono assoggettati all’aliquota Irpef ordinaria.

Il regime fiscale agevolato appena illustrato riguarda tutti i lavoratori dipendenti del settore privato che abbiano percepito, nel periodo di imposta precedente alla ricezione del premio, un reddito di lavoro dipendente di importo non superiore a 80.000 euro. Anche in questo caso il Legislatore è intervenuto ad ampliare le maglie della normativa, tenuto conto che il limite reddituale previsto precedentemente era di 50.000 euro.

Quanto detto vale naturalmente per il lavoratore che, in ogni caso, sulle somme ricevute in busta paga (siano esse sopra o sotto il plafond di cui prima) versa i contributi previdenziali.

Per il datore di lavoro, invece, il premio di produttività erogato in busta paga comporta dei costi molto vicini a quelli della retribuzione e quindi non solo il pagamento dei contributi previdenziali ma anche il sostenimento di oneri vari legati al costo del lavoro. Tali esborsi sono compensati parzialmente dalla deducibilità a fini Ires che vale per il premio di produttività erogato in ogni sua forma.

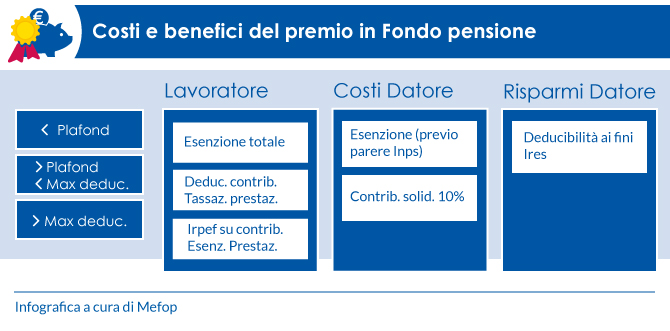

La Legge di Stabilità per il 2016 ha infatti previsto che il lavoratore possa scegliere di percepire (in tutto o in parte) il proprio “premio di produzione” come prestazioni di c.d. welfare (somme e valori di cui all’articolo 51 Tuir, commi 2 e 3). In tal caso, qualora il lavoratore decida di esercitare tale opzione, gli importi convertiti non concorrono a formare reddito da lavoro dipendente né sono soggetti all’aliquota sostitutiva agevolata del 10%. La Legge di Bilancio del 2017 è intervenuta anche in tale ambito, inserendo tra le opzioni dell’articolo 51 Tuir, secondo comma, anche i contributi e i premi per prestazioni, anche in forma assicurativa, aventi per oggetto il rischio di non autosufficienza o il rischio di gravi patologie. Stando a quanto appena detto, quindi, il premio può essere convertito – per scelta del lavoratore – anche in coperture LTC.

Il premio di produttività convertito in welfare non comporta oneri contributivi né per il lavoratore né per il datore di lavoro e – come detto poc’anzi – per quest’ultimo rimane deducibile ai fini Ires.

Tutto ciò premesso, quella che probabilmente è la più rilevante novità in tema di premi di produttività riguarda i settori della previdenza complementare e dell’assistenza sanitaria integrativa.

La Legge di Bilancio per il 2017 ha infatti specificato che i premi di produttività (nei limiti degli importi sopra indicati) se convertiti in contribuzione al Fondo pensione o al Fondo sanitario non solo non sono tassati con l’imposta sostitutiva del 10% ma non rientrano nel reddito del lavoratore anche nel caso in cui sforino i plafond di deducibilità previsti dalle specifiche discipline (5.164,57 euro per i Fondi pensione e 3.615,20 euro per i Fondi sanitari). L’esenzione di tale tipologia di contribuzione per la previdenza complementare è, peraltro, totale poiché la legge specifica altresì che le somme relative non sono tassate neanche in fase di prestazione.

Il premio di produttività versato al Fondo pensione non comporta costi aggiuntivi per il lavoratore. Rimane dubbio se il datore di lavoro, su tali somme, debba pagare il contributo di solidarietà del 10% tipico della contribuzione datoriale al fondo pensione. Sul punto si attendono indicazioni dell’Inps.

Chiara Costantino

Mefop

In Mefop dal 2013. Laureata con lode in Giurisprudenza. Si occupa di consulenza legale e formazione, collabora alla redazione delle pubblicazioni giuridiche. Segue il coordinamento editoriale della rivista Prospettive. Cura inoltre gli aspetti normativi dei fondi sanitari, del welfare aziendale e dei premi di risultato.