Blog Mefop

L’integrazione tra pubblico e privato nei principali paesi europei

- Sanità integrativa

- Europa e mondo

- Ssn

- Fondi sanitari

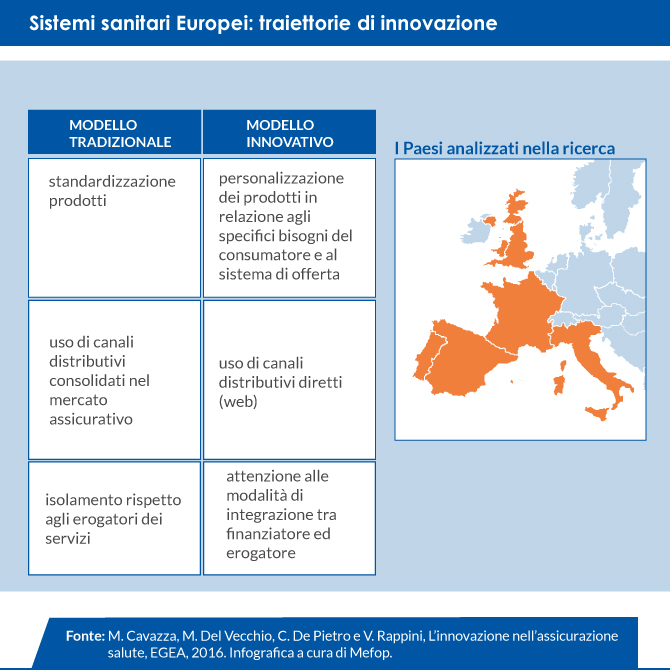

Guardando a cinque sistemi sanitari europei (UK, Francia, Spagna, Portogallo e Italia) contraddistinti da una rilevante copertura pubblica, l’OCPS di SDA Bocconi ha inteso cogliere il senso delle trasformazioni in atto nell’Assicurazione salute. Il fine è comprendere, da una parte, secondo quali logiche i sistemi di tutela della salute pubblici e privati possano integrarsi e, dall’altra, quali specifici prodotti e soluzioni innovative siano stati sviluppati in vista di una più efficace integrazione.

Circa le traiettorie di innovazione, ne emerge un quadro complesso, ma tendenzialmente omogeneo. Infatti, il modello tradizionale ha ovunque alcuni elementi, quali: la standardizzazione dei prodotti ai cui poi i clienti aderiscono; l’uso di canali distributivi consolidati nel mercato assicurativo; un relativo isolamento rispetto agli erogatori dei servizi.

Il modello innovativo si caratterizza, al contrario: (i) per personalizzare i prodotti costruiti sia in relazione agli specifici bisogni dei consumatori (es. prodotti modulabili dal consumatore) sia rispetto al sistema di offerta; (ii) per un’attenzione alle modalità di integrazione tra finanziatore ed erogatore; (iii) per l’uso di canali distributivi diretti come il web. I prodotti, a partire dal rimborso tradizionale o dall’indennizzo, possono estendersi all’erogazione delle prestazioni in forma diretta, per arrivare a contribuire all’acquisto attraverso sconti, convenzioni, finanziamenti. In questa prospettiva cambiano, o meglio si allargano, i meccanismi di gestione del rischio.

Tutto ciò inevitabilmente cambia il ruolo della compagnia che non è più solo gatekeeper e gestore dei rimborsi, ma inizia a svolgere una funzione di indirizzo, fornire informazioni di supporto, diventare sostanzialmente un referente per la salute dell’assicurato. Nel modello tradizionale, infine, le relazioni con gli erogatori sono quasi inesistenti, perché se il focus è il rimborso, l’interlocutore principale non può che essere l’assicurato. Si ha un progressivo allargamento che avviene ponendo dapprima attenzione ai contenuti dei contratti con i fornitori, per arrivare alla formazione di una vera e propria rete gestita unitariamente, se non addirittura di carattere proprietario.

Nascono così soluzioni precedentemente impensabili come prodotti per gli over70, un target quasi vietato per l’assicurazione tradizionale o prodotti che offrono solo orientamento e accesso a network selezionati o prodotti che il consumatore si costruisce da solo nell’interazione affidata alla rete. L’elemento che più colpisce è il radicale cambiamento di prospettiva rispetto al tema della selezione avversa. Parte delle nuove soluzioni si caratterizzano per quella che sembra essere una strategia di anti-selezione, andando alla ricerca e pensando prodotti proprio per chi consuma prestazioni sanitarie. Il consumo di servizi non è più il classico sinistro, ma una occasione per generare valore.

I cambiamenti nei prodotti e nelle soluzioni si accompagnano a cambiamenti nel settore. In un quadro di progressiva concentrazione, si vanno attenuando le differenze nelle strategie di mercato tra soggetti che hanno matrice istituzionale diversa. La specializzazione è un altro tema che attraversa il settore. I nuovi modelli richiedono competenze specifiche diverse da quelle del tradizionale mercato assicurativo.

La specializzazione ha due forme diverse che talvolta convivono. (i) Emergono compagnie specializzate nel settore, che focalizzano la loro attenzione sul mercato della sanità o su settori contigui, anche sotto la forma di operatori specializzati nell’offrire servizi alla filiera (es. i Third Party Administrators – TPA). (ii) Dall’altra, operatori generalisti si dotano di funzioni specializzate per disegnare e gestire prodotti lontani da quelli tradizionali. Le esperienze considerate mostrano tre meccanismi diversi di possibile integrazione con il sistema di riferimento: il disegno istituzionale, come nel caso della Francia; il mercato e i prodotti, come nel caso britannico; gli individui e le loro capacità di combinare le risposte, come nel caso spagnolo e portoghese. Sono tre assi e bisognerà capire in Italia quale vogliamo perseguire e con quale mix.

PER APPROFONDIRE

M. Cavazza, M. Del Vecchio, C. De Pietro e V. Rappini, L’innovazione nell’assicurazione salute, EGEA, 2016.

Marianna Cavazza

Marianna Cavazza è laureata in Scienze politiche all’Università Statale di Milano e ha conseguito un MSc in Economics all’Università di York (UK) e un dottorato di ricerca in economia politica all’Università Cattolica di Milano. É ricercatore presso il Cergas Bocconi e dell’Osservatorio sui Consumi Privati in Sanità della SDA Bocconi.