Blog Mefop

Agenzia delle Entrate: ecco i chiarimenti sui Pir

- Previdenza complementare

- Welfare liberi professionisti

- Gestione delle risorse

- Fisco

- Fondi pensione

- Casse di previdenza

Come noto, la legge di bilancio 2017 (legge n. 232 dell’11 dicembre 2016, art. 1, commi 88 e seguenti, e s.m.ei.) ha introdotto, in favore di Casse di previdenza professionale e Fondi pensione, l’esenzione fiscale dei rendimenti da investimenti “qualificati” e dai piani di risparmio a lungo termine (PIR di cui al comma 100 dello stesso art. 1 legge 232/2016).

Per investimenti “qualificati” si intendono le somme investite in azioni di imprese fiscalmente residenti in Italia ovvero residenti in altri Stati UE o SEE purché con stabile organizzazione in Italia ovvero in quote o azioni di Oicr con residenza fiscale in Italia o in altre Stati UE o SEE che investono prevalentemente in azioni delle predette imprese italiane o europee con stabile organizzazione in Italia.

La legge di bilancio 2018 (legge 205/2017) ha introdotto una nuova fattispecie nel novero degli investimenti “qualificati”: quote di prestiti, di fondi di credito cartolarizzati erogati od originati per il tramite di piattaforme di prestiti per soggetti finanziatori non professionali, gestite da intermediari, da istituti di pagamento o da soggetti vigilati operanti nel territorio italiano in quanto autorizzati in altri Stati dell'Unione europea.

Nel caso di investimenti in Pir da parte di Casse previdenziali e Fondi pensione non trovano applicazione i limiti quantitativi di 30.000 euro annui e 150.000 euro complessivi riguardanti, invece, i PIR detenuti dalle persone fisiche.

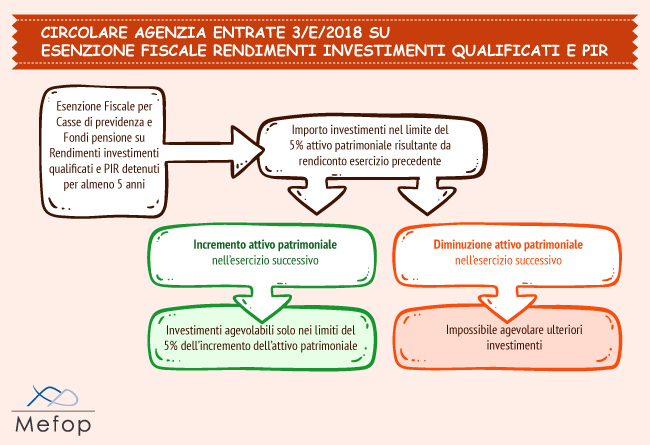

In ogni caso, l’agevolazione compete per un importo non superiore al 5 per cento dell'attivo patrimoniale risultante dal rendiconto dell’esercizio precedente della Cassa di previdenza professionale o del Fondo pensione. Per beneficiare dell’esenzione fiscale sui rendimenti, gli strumenti finanziari oggetto di investimento “qualificato” o i PIR devono essere detenuti dalla Cassa o dal Fondo per almeno cinque anni.

Con la recente Circolare N. 3/E del 26 febbraio 2018 sull’applicazione delle disposizioni concernenti i piani di risparmio a lungo termine (PIR), confermando quanto detto in una risposta ad interpello dello scorso anno, le Entrate hanno precisato che, qualora in un esercizio vengano effettuati investimenti rilevanti ai fini dei suddetti regimi di esenzione fino al limite del 5 per cento, nell’esercizio successivo possono essere effettuati investimenti agevolabili solo nei limiti del 5 per cento dell’incremento dell’attivo patrimoniale.

Con la predetta Circolare 3/E/2018, inoltre, l’Amministrazione finanziaria ha opportunamente chiarito che nel caso di diminuzione dell’attivo patrimoniale, invece, non si potranno effettuare ulteriori investimenti qualificati restando validi come tali quelli posti in essere negli esercizi precedenti.

Tali precisazioni certamente non sono limitate agli investimenti di Casse previdenziali o Fondi pensione in PIR ma si applicano anche alle somme destinate agli investimenti “qualificati” sopra menzionati.

Flavio De Benedictis

Mefop

Consulente esterno di Mefop. Avvocato. Laureato in Giurisprudenza. È responsabile della consulenza e della formazione in materia fiscale.